6月30日,国产GPU企业摩尔线程科创板IPO获受理,拟募资80亿元,成为年内科创板最大规模IPO。这一动作不仅刷新了半导体行业融资纪录,更释放出中国在高性能计算芯片领域加速破局的信号。

《笔尖网》 文/笔尖财经

6月30日,国产GPU企业摩尔线程科创板IPO获受理,拟募资80亿元,成为年内科创板最大规模IPO。这一动作不仅刷新了半导体行业融资纪录,更释放出中国在高性能计算芯片领域加速破局的信号。在英伟达等国际巨头垄断全球90%GPU市场的背景下,摩尔线程的崛起,恰似一柄刺向技术铁幕的利刃。

报告期营收持续增长 累计亏损近50亿元

招股书显示,摩尔线程主要从事GPU及相关产品的研发、设计和销售。自2020年成立以来,公司以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。

《笔尖网》关注到,摩尔线程已成功推出四代GPU架构,并形成了覆盖AI智算、高性能计算、图形渲染、计算虚拟化、智能媒体和面向个人娱乐与生产力工具等应用领域的多元计算加速产品矩阵,产品线涵盖政务与企业级智能计算、数据中心及消费级终端市场,能够满足政府、企业和个人消费者等在不同市场中的差异化需求。

财务数据显示,从2022年至2024年,摩尔线程实现营业收入分别约为4608.83万元、1.24亿元和4.38亿元;对应实现归属净利润分别约为-18.39亿元、-16.73亿元和-14.92亿元。同期,该公司研发费用率分别为2422.51%、1076.31%和309.88%。

此外,2022年-2024年各期末,摩尔线程存货账面价值分别为2.51亿元、2.75亿元以及6.47亿元,占总资产的比重分别为12.11%、13.79%以及9.14%,占比相对较高;报告期各期末,公司存货跌价准备余额分别为3,855.71万元、5,249.55 万元和7,153.20 万元,计提比例分别为 13.30%、16.03%和 9.95%。

公司在风险提示中指出,如果原材料价格、供应链代工价格和市场环境等发生变化,或者公司主营产品单价受供求关系等因素发生不利变化,公司将面临存货跌价增加从而影响经营业绩的风险。

GPU市场吸引大量资本 未来行业竞争日趋激烈

《笔尖网》关注到,随着全球市场对AI算力的需求显著增加。以英伟达为代表的GPU产品,因其成熟的开发者生态以及优秀的算力性能,使得GPU市场规模在过去五年迎来了爆发式增长,2024年达到5,315.03亿元。

未来,随着中国国产AI技术,如DeepSeek大模型、具身智能、智能驾驶等技术的持续突破,中国AI技术水平已经逐步达到国际领先水平。根据弗若斯特沙利文预测,全球GPU市场规模预计在2029年将达到36,119.74亿元,其中,中国GPU市场规模在2029年将达到13,635.78 亿元,在全球市场中的市场占比预计将从2024年的30.8%提升至2029年的37.8%。

目前,GPU行业中一方面,国际头部企业如英伟达等凭借与供应链深度绑定的业务布局,在产品迭代速度、制程工艺积累及生态构建能力上具备显著优势。这些厂商依托长期的技术研发积淀和大规模资本投入,在GPU及相关产品领域占据主导地位,并通过供应链垂直整合占据成本控制优势。

另一方面,随着国家在AI和高性能计算领域的强力政策支持,国内GPU芯片领域正吸引大量资本和人才涌入,行业进入快速发展期,因此未来该领域的竞争将日趋激烈。

公司被列入“实体清单” 计划募集资金80亿元

招股书显示,摩尔线程于2023年10月被美国列入“实体清单”,对公司采购美国生产原材料、采购或使用含有美国技术的知识产权和研发工具等产生一定限制。

公司称已经积极调整供应链策略以应对上述不利影响,但由于集成电路领域专业化分工程度及技术门槛较高,公司更换新供应商可能会产生额外成本。同时鉴于国际形势的持续变化和不可预测性,若美国或其他国家进一步扩大贸易限制政策或出台新的制裁措施,公司经营业务可能将进一步受到不利影响,极端情况下可能出现公司的营业收入大幅下滑,从而对公司的经营业绩产生负面影响。

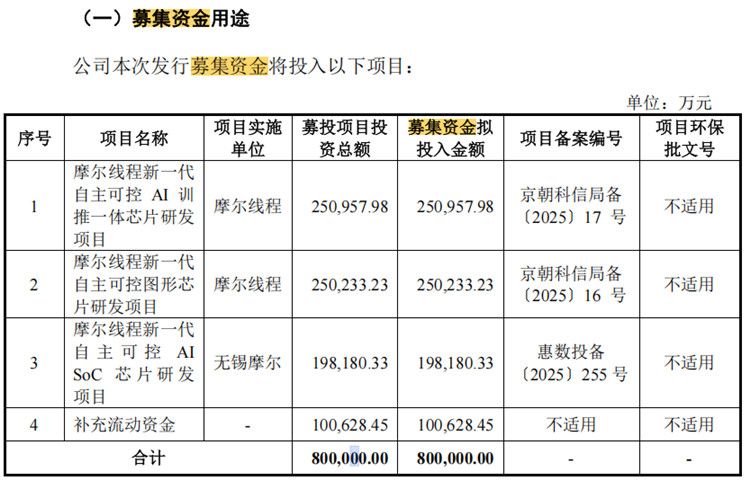

此次,摩尔线程拟募集资金80亿元,所募资金将投向摩尔线程新一代自主可控AI训推一体 芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AI SoC芯片研发项目及补充流动资金。

业内人士指出,80亿募资额背后,是资本市场对国产替代逻辑的深度认可。虽然报告期摩尔线程营收持续增长,但仍面临较大的亏损风险。《笔尖网》将对摩尔线程IPO的后续进展保持关注。

微信公众号

微信公众号