创达新材最受监管关注的事项莫过于业绩及毛利率变动异于同行。尤其是2023年,公司业绩增长与毛利率提升同步发生,而这一年同行业可比公司华海诚科、凯华材料、康美特净利润均出现同比下滑。2025上半年,同行毛利率有难以维稳的下降之势,创达新材却较上一年继续提高了1.28个百分点。

公开信息显示,北交所2025年6月30日受理的无锡创达新材料股份有限公司(以下简称“创达新材”),历经两轮审核问询,将于12月18日接受上市委审议。公司主要从事电子封装材料的研发、生产和销售,产品包括环氧模塑料、液态环氧封装料、有机硅胶、酚醛模塑料和导电银胶等。

前期审核过程中,创达新材最受监管关注的事项莫过于业绩及毛利率变动异于同行。尤其是2023年,公司业绩增长与毛利率提升同步发生,而这一年同行业可比公司华海诚科、凯华材料、康美特净利润均出现同比下滑。2025上半年,同行毛利率有难以维稳的下降之势,创达新材却较上一年继续提高了1.28个百分点。

另外,创达新材应收款项余额较大,仅应收账款各年末账面余额就达到营业收入一半。以及,有1800多万被处以单项计提的坏账准备,大概率难以收回,一旦被划入坏账损失,将对公司净利润产生重大不利影响。

撰稿/刘予鹿

编辑/杨墨含

业绩增长异于同行,1800万元坏账损失或无法避免

2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),创达新材实现营业收入3.11亿元、3.45亿元、4.19亿元、2.11亿元,净利润2254.62万元、5136.63万元、6120.49万元、3332.43万元。2023、2024年,公司营收同比变动率分别为10.76%、21.53%,净利润同比变动率分别为127.83%、19.15%。

观察两组数据不难发现,创达新材营收与净利润增长步伐不太一致,主要体现在2023年,不仅利润规模较上一年翻倍有余,同比增幅更是营收10倍以上。招股说明书中,公司将净利润增长幅度较大主要归结于营业收入增长、毛利率提升。

具体来看,公司报告期内综合毛利率分别为24.80%、31.47%、31.80%、33.08%,逐年提高且2023年变动最大,增加了6.67个百分点。

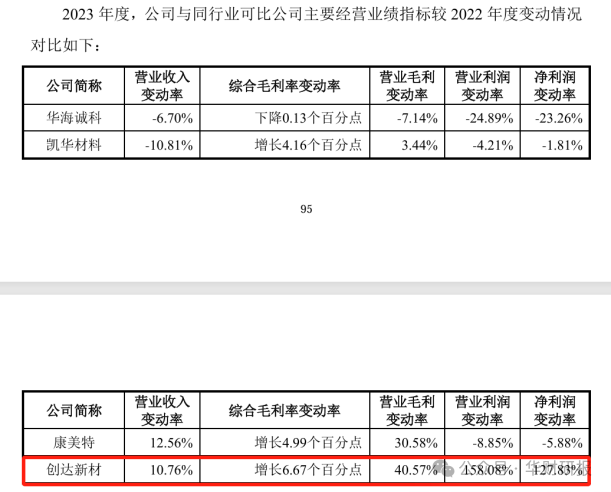

然而将其业绩与同行可比公司华海诚科、凯华材料、康美特进行对比,在2023年这个关键年份上,创达新材和可比公司在某些方面存在完全背离的情形。

首先2022年,三家企业的综合毛利率分别为27.01%、26.07%、31.17%,创达新材(24.80%)均不及,而2023年,三家企业的综合毛利率分别为26.88%、30.23%、36.16%,创达新材大幅提高(31.47%)一举超越了其中两家。

其次,2023年,华海诚科与凯华材料的营收、净利润同比变动率均为负值(下图),与创达新材的情况完全相反。至于营收增速与创达新材较为接近的康美特,其2023年净利润同比变动幅度为-5.88%,与创达新材127.83%的巨高数值简直不可同日而语。

图片来源:公司对审核问询的回复

图片来源:公司对审核问询的回复

虽然创达新材反复重申,毛利率提高是因为持续优化产品结构及原材料市场价格下降,业绩变动趋势与可比公司不一致是因为产品及应用领域等存在差异,但仍遭到北交所连续两轮针对性问询。

需要注意的是,2022年末至2024年末,公司应收账款账面余额分别为1.72亿元、1.87亿元、2.09亿元,持续扩大,占营业收入的比重虽然从55.13%降至49.98%,缩小5.15个百分点,但每100元收入始终约50元未真实落入公司口袋,仍是一个值得警惕的信号。

至于以上各年末的应收账款回款情况,截至2025年5月31日回款比例分别为89.23%、88.73%、72.59%(下图),截至2025年7月31日回款比例分别为 89.45%、89.09%、83.62%。对比可见,2024年应收款这两个月内回收较多,而2022及2023年回款变动均不到0.5%。

图片来源:公司对审核问询的回复

图片来源:公司对审核问询的回复

同时,截至2025年7月底,两年半甚至三年前售出的产品,仍有1811.08万元款项(2022年末应收款)未收到,这部分货款还能收得回么?

事实上,创达新材确实存在较大应收账款回收风险。除了应收账款金额较高,公司应收票据、应收款项融资、合同资产等应收款项金额也不低,并且较为罕见的是,公司各年末的单项计提坏账准备均大于按组合计提的坏账准备。

按组合计提坏账准备是以账龄为依据,创达新材计提标准为:1年以内计提5.00%,1-2年计提20.00%,2-3年计提50.00%,3年以上计提100.00%。2022年末至2025年6月末,公司该口径下坏账准备金额分别为1342.31万元、1325.48万元、1245.55万元、1103.20万元。

同时期,公司应收账款单项计提坏账准备金额分别为2103.58 万元、1802.82万元、1815.06 万元、1842.96 万元,各期数值都明显较高。需要知道的是,单项计提适用于个别高风险客户,相应欠款大概率难以收回。

招股说明书显示,被处以单项计提坏账准备的客户主要是苏州固地优、利丰集团,两企业分别于2020年、2022年出现经营状况及资金周转状况不佳的情况,虽然创达新材均提起诉讼,但能收回的希望仍十分渺茫。

目前这1800多万坏账准备只是对公司资产负债表造成影响,使应收账款账面价值缩水。一旦这些坏账损失真实发生,将直接对公司利润造成巨大侵蚀,而创达新材2024年净利润也不过是6120.49万元。

原材料降价红利已结束,毛利率上升能维持多久?

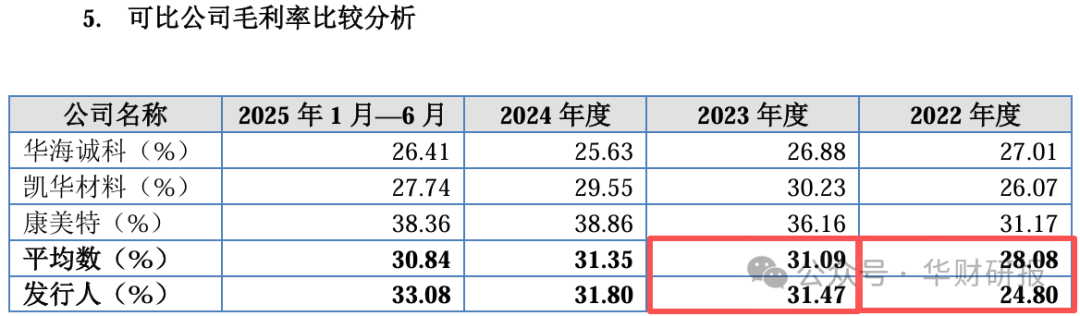

创达新材持续上升的毛利率,尤其是2022年(24.80%)低于三家可比公司平均值3.28个百分点(下图),2023年大幅上升至31.47%超出同行平均水平,引起交易所较大关注。

图片来源:招股说明书

图片来源:招股说明书

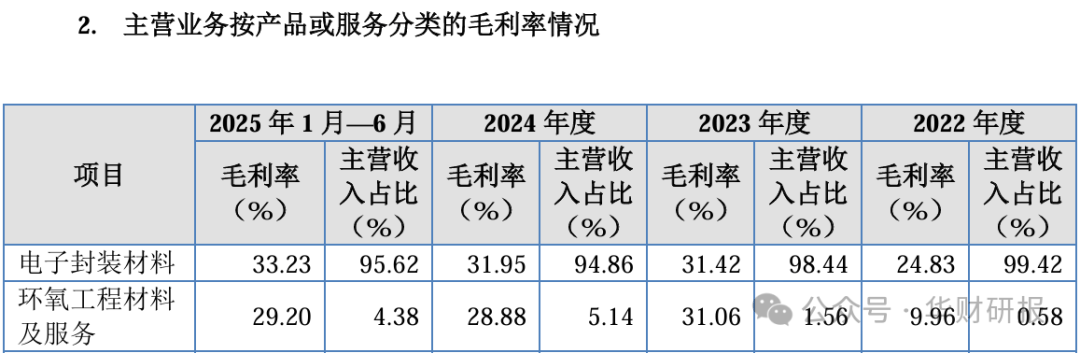

进一步观察其主营产品毛利率变化情况,无论是占营业收入95%左右的电子封装材料,还是收入规模较低的环氧工程材料及服务,2023年毛利率上升空间均为报告期内最大值(下图)。

图片来源:招股说明书

图片来源:招股说明书

并且,两产品毛利率上升的最大助力同为原材料价格下降。环氧工程材料及服务主要原材料为环氧树脂,2023年度公司平均采购单价较上年下降25.53%;电子封装材料主要原材料为各类树脂,受2023年采购价格较低影响,平均单位成本下降了14.02%。

创达新材在二轮审核问询回复中也坦诚表示,单位直接材料成本变动是毛利率变动的重要影响因素。由此令人不免担忧,一旦原材料价格攀升,公司较高毛利率会否迅速褪去“光环”?

创达新材表示,在价格调整幅度方面,原材料价格持续上涨时,公司会向下游客户提出价格调整谈判,客户一般会要求公司共同承担原材料价格上涨的影响,考虑到市场竞争情况、客户合作关系等因素,公司产品实际涨价幅度一般小于原材料价格上升幅度。

也就是说,原材料价格进入上升周期时,创达新材需自行承担较大压力,无法将成本涨幅全部传导给下游客户。审核问询回复显示,2023年、2024 年和2025上半年,公司电子封装材料单位直接材料成本变动率分别为-17.90%、2.90%、3.34%,对电子封装材料毛利率的影响分别为11.33 个百分点、-1.42 个百分点、-1.62 个百分点。

然而事实上,2024年创达新材电子封装材料单位成本较上一年增长了4.80个百分点,单位售价却提高了5.69个百分点,使得该产品毛利率维持在31.95%,甚至高出2023年0.53个百分点。2025上半年,电子封装材料单位成本继续小幅上升,公司则进一步调高售价,使得毛利率升高至33.23%。

据此来看,创达新材主营产品应是极具竞争力。

不过,从电子封装材料整体行业竞争格局来看,根据《中国半导体环氧塑封料产业调研报告》等公开资料,目前国产环氧塑封料占国内市场的比例在30%左右,且多在中低端市场领域,高端环氧塑封料产品基本被国外品牌垄断,而创达新材产品目前主要应用于传统封装。

对比研发费用率,创达新材报告期内分别为5.77%、5.77%、6.13%、5.62%,可比公司均值分别为5.95%、7.42%、6.92%、7.47%,创达新材并不突出。

本次IPO,创达新材拟募资三亿元,除了建设生产线需要2亿元,另有3700.00万元用于研发中心建设、6300.00万元用于补充流动资金。不过《华财》注意到,公司2022年以来共进行了四次分红,金额依次为1405.55万元、1183.62万元、1405.55万元、1405.55万元,最后一次是在2025年4月7日,合计分红金额达到5400.27万元。

创达新材异于同行业可比公司的业绩及毛利率增长,能否得到北交所认可,且让我们拭目以待。

声明:

本文素材均来自公开资料,文章仅供参考,不作投资建议。

微信公众号

微信公众号