2023年6月25日,哈尔滨思哲睿智能医疗设备股份有限公司科创板IPO提交注册,截止2025年2月26日,公司尚未获准注册。《笔尖网》注意到,过去几年,思哲睿的经营现金流持续“亏空”,且该公司在回复问询函时疑似对其产品未来的渗透率有所夸大。思哲睿的研发人员占员工总数的比例超过五成,而该公司有超四成的发明专利为受让取得。

《笔尖网》文/笔尖观察

2023年6月25日,哈尔滨思哲睿智能医疗设备股份有限公司(以下简称思哲睿)科创板IPO提交注册,截止2025年2月26日,公司尚未获准注册。招股书显示,思哲睿是一家专注于手术机器人研发、生产和销售的高新技术企业,致力于为医生打造智能手术工具,为患者提供综合诊疗方案,让各类外科手术更精准、更便捷。

《笔尖网》注意到,过去几年,思哲睿的经营现金流持续“亏空”,且该公司在回复问询函时疑似对其产品未来的渗透率有所夸大。思哲睿的研发人员占员工总数的比例超过五成,而该公司有超四成的发明专利为受让取得。此次IPO,思哲睿计划用6亿元募集资金补充流动资金,报告期内该公司的短期偿债能力在持续减弱。

现金流持续“亏空”回复问询疑似夸大产品渗透率

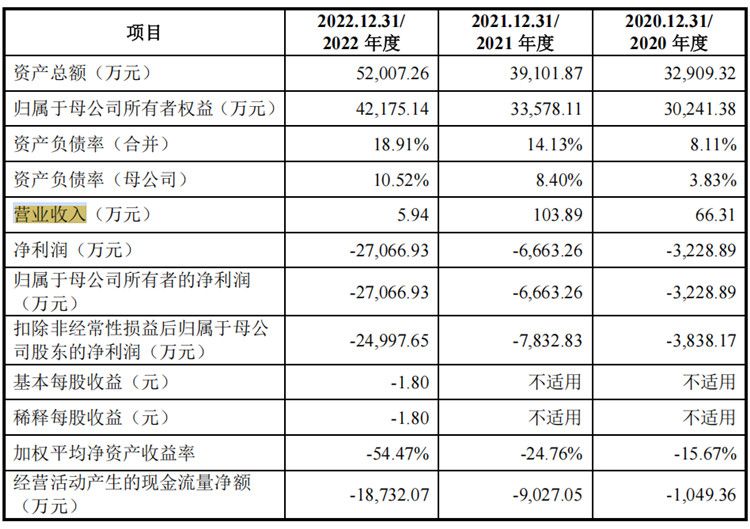

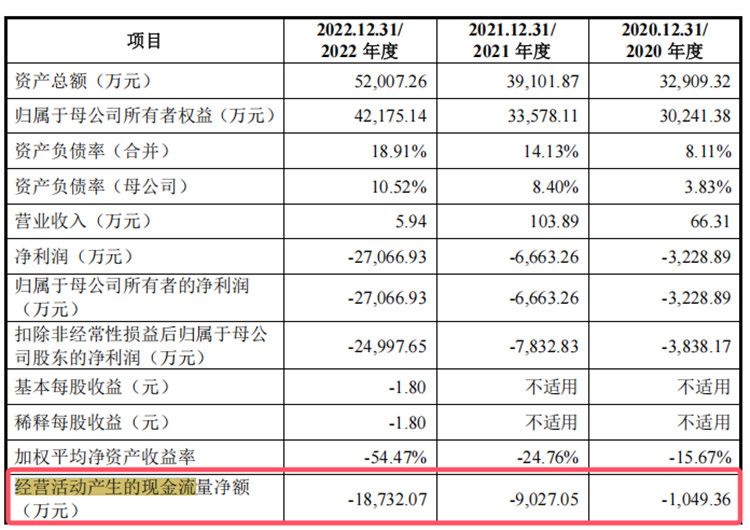

招股书清晰揭示,在2020年至2022年(以下简称“报告期”)期间,思哲睿实现的营业收入分别为66.31万元、103.89万元及5.94万元;而相应的净利润则分别为-3228.89万元、-6663.26万元及-27066.93万元,呈现出亏损逐渐加剧的趋势。同时,其经营活动产生的现金流量净额也分别为-1049.36万元、-9027.05万元及-18732.07万元,亏空幅度逐年扩大。这一连串的数据背后,凸显出该公司当前仅靠一款产品商业化的局限性。

截至招股说明书签署之日,思哲睿已布局五条产品线,其中,腔镜手术机器人康多机器人? SR1000 已于2022年6月荣获国家第三类医疗器械注册证,专注于泌尿外科上尿路腹腔镜手术,并于次年2月完成适应证变更,拓宽至泌尿外科所有腹腔镜手术。此外,SR1500已步入泌尿外科注册临床试验阶段,SR2000则已完成型式检验,蓄势待发准备进入注册临床试验。然而,其余四款产品仍处于样机开发的关键节点。

值得注意的是,报告期内思哲睿的毛利率从56.18%滑落至41.62%,再至38.81%,两年内降幅近20个百分点,这无疑为其未来的经营可持续性蒙上了一层阴影。事实上,交易所在两轮问询中,均将焦点集中在了思哲睿未来经营的可持续性上,提出了诸多质疑。

面对交易所的严谨问询,思哲睿的回复略显“粗线条”。特别是在独立测算中国腔镜手术机器人辅助手术渗透率时,其计算结果引发了外界的广泛疑虑。

思哲睿招股书中阐述道:“基于中美市场历史数据,综合考量两国患者接受度、市场认可度等因素,我们预测了中美市场未来腔镜手术机器人辅助手术的渗透率。2020年,中国该领域的渗透率为0.5%,2018至2021年间,平均每年增长0.1个百分点,据此我们预计2025年将达1.6%;而2021至2025年间,平均每年增长率将提升至0.2个百分点,预计2030年渗透率将达到3.5%。”

然而,仔细审视这一预测逻辑,我们发现其中存在明显的不合理之处。按照每年0.1个百分点的增长速度,2020年的0.5%渗透率至2025年应仅为1%,而非思哲睿预测的1.6%。同样,若以每年0.2个百分点的增速计算,2030年的渗透率应为2.5%,亦非其声称的3.5%。

思哲睿的此番预测,究竟是无心之失还是有意夸大其核心产品的市场前景?无论何种情况,其回复的粗糙程度确实令人诟病。

研发人员超五成 却有超四成发明专利为受让取得

招股书详细披露,在报告期即2020年至2022年间,思哲睿经审计的研发费用分别为2,889.53万元、6,062.97万元及15,381.91万元,总计高达24,334.41万元。这一显著增长反映出,面对尚无能够强力支撑公司业绩的成熟产品现状,思哲睿正不遗余力地加大研发投入,以期加速产品商业化进程。

截至2022年12月31日,思哲睿及其子公司知识产权储备丰厚,共持有169项专利,涵盖发明专利43项、实用新型专利109项及外观设计专利17项。

然而,深入分析发现,在这43项发明专利中,仅有23项为思哲睿自主研发取得,其余20项则通过受让方式获得,占比高达47%。尤为值得注意的是,自2020年至2022年的三年内,思哲睿自主研发的发明专利数量仅为5项,这一数字显得相对匮乏。

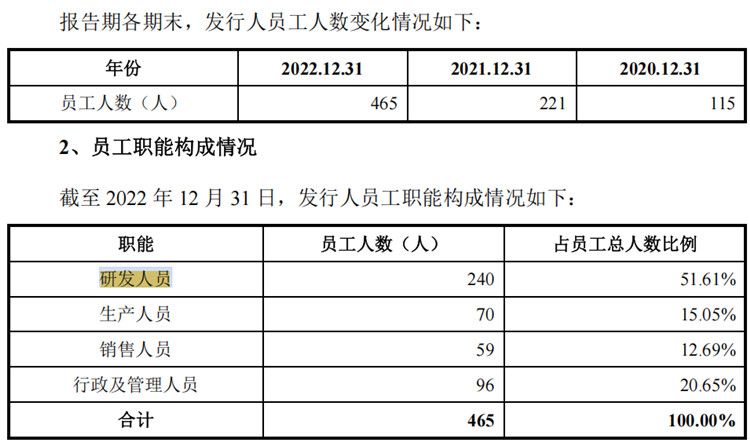

面对连续多年的业绩亏损局面,思哲睿显然急需通过强化研发来打破僵局,寻找业绩增长点。然而,尽管研发投入巨大,且研发团队规模庞大——截至2022年底,研发人员数量达到240人,占公司员工总数的51.61%——但近期研发成果的数量却不尽如人意。这不禁让人质疑,如此大规模的研发投入与相对有限的创新产出之间是否存在不匹配的问题。

综上所述,思哲睿在研发领域的持续投入体现了其对产品创新的重视,但在发明专利的自主研发方面,其成果产出尚待进一步提升,以更好地支撑公司的长远发展。

短期偿债能力减弱 6亿募资补充流动资金

招股书明确表明,思哲睿在此次IPO中计划募集总额高达20.3亿元的资金。其中,10亿元将专项投入手术机器人研发项目,旨在深化技术创新;3.3亿元将用于手术机器人产业化项目,以推动科技成果的有效转化;1亿元则规划于营销网络建设,旨在拓宽市场覆盖。而剩余的6亿元,公司将用于补充流动资金,这一安排占到了募集总额的约30%,实则反映了公司在当前财务状况下的现实考量。

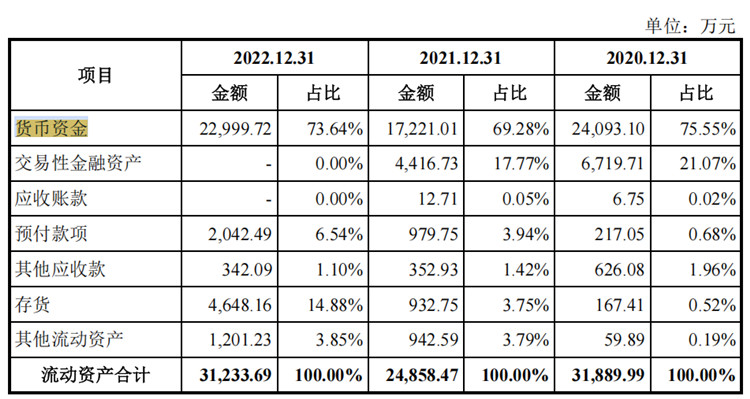

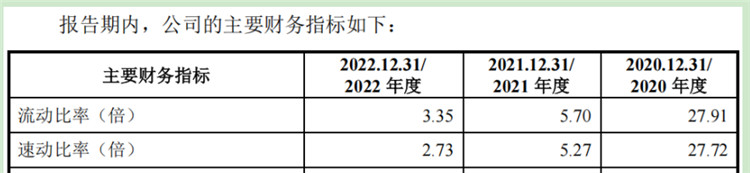

报告期内,思哲睿的货币资金状况并不乐观,具体金额分别为2.4亿元、1.7亿元和2.3亿元,显示出公司可支配的现金流相对紧张。更为严峻的是,公司的短期流动性指标——流动比率和速动比率,均呈现出明显的下滑趋势。流动比率从27.91倍降至5.7倍,再降至3.35倍;速动比率也从27.72倍下降到5.27倍,最终至2.73倍。这些数据的变动,无一不揭示了公司短期偿债能力的弱化。

同时,报告期内该公司经营活动产生的现金流量净额持续为负,分别为-1049.36万元、-9027.05万元和-18732.07万元,进一步加剧了公司的资金压力。若不能迅速推进产品商业化进程,实现自我造血功能,即便是通过IPO募集到的新资金,也可能难以支撑公司的长远发展,面临快速消耗的风险。

综上所述,思哲睿在IPO中募集资金的分配,既体现了公司对核心业务的坚定投入,也透露出其在财务管理上的紧迫性和挑战。如何在资金有限的情况下,高效推进研发、产业化及市场拓展,同时确保公司的财务稳健,将是思哲睿未来必须面对并妥善解决的关键问题。

微信公众号

微信公众号