在资本市场的聚光灯下,企业上市不仅是实力的展现,更是透明度与规范性的考验。近期,昆山海菲曼科技集团股份有限公司申请北交所上市,却因一系列疑点引发市场关注。

《笔尖网》文/笔尖观察

在资本市场的聚光灯下,企业上市不仅是实力的展现,更是透明度与规范性的考验。近期,昆山海菲曼科技集团股份有限公司(简称“海菲曼”)申请北交所上市,却因一系列疑点引发市场关注。

招股书显示,海菲曼是国内少数拥有全球影响力的高端电声品牌商,主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售,公司产品包括头戴式耳机、真无线耳机、有线入耳式耳机、播放设备等。公司专注“还原最真实声音”,产品定位高端电声市场,致力于为全球用户提供 HiFi(High-Fidelity,高保真)级听音享受。

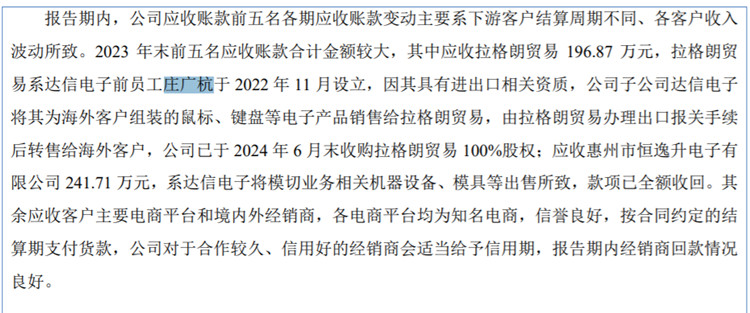

招股书披露的一份细节引起了投资者的注意:海菲曼前五大客户之—惠州拉格朗贸易有限公司(简称“拉格朗贸易”),其原实控人庄广杭竟是海菲曼的前员工,并且参与了公司的股权激励计划。

海菲曼 前五大客户情况

拉格朗贸易 股权变化情况

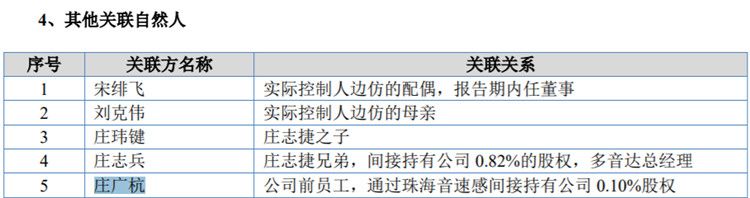

庄广杭作为“前员工”,通过珠海音速感平台间接持有海菲曼0.1%的股权,而这个持股平台汇集了公司实控人及重要高管。这样的关系网,难免让人猜测拉格朗贸易的成立是否并非偶然。

其他关联自然人

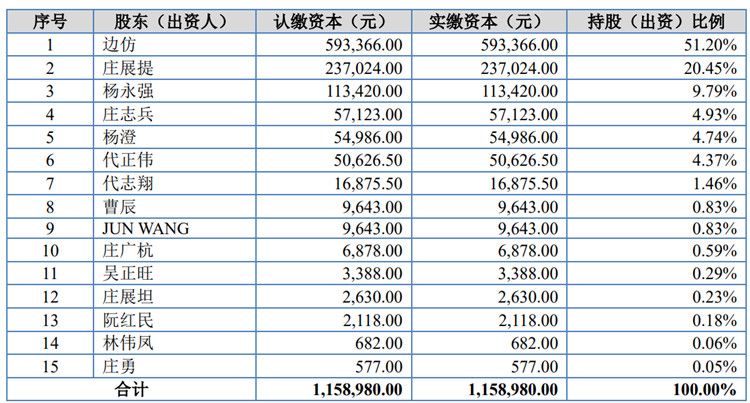

珠海音速感 股东出资结构

此外,海菲曼的毛利率显著高于同行,连续三年超过63%。在如此高的毛利率背后,是海菲曼远高于同行的销售费用率。报告期内,海菲曼的销售费用率在17.16%至21.86%之间,而同行平均则维持在8.67%至12.35%的水平。

另一方面,报告期内,海菲曼的研发费用率分别5.42%、5.66%、5.2%和6.36%。同期,海菲曼的销售费用率分别为17.16%、19.75%、18.82%、21.86%,公司的销售费用率不仅远超研发费用率,同时也远高于可比公司均值。

此次,海菲曼拟募集资金5.51亿元,所募资金投向先进声学元器件和整机产能提升项目、监听级纳米振膜及工业 DAC 芯片研发中心建设项目、全球品牌及运营总部建设项目。

招股书显示,募集资金投资项目已经过充分的市场调研和可行性分析,符合国家产业政策和公司发展战略。项目的实施有助于公司市场占有率进一步提高,增强公司主营业务的盈利能力,提高公司在行业内的核心竞争力,提升公司抗风险能力。

《笔尖网》将对海菲曼北交所IPO的后续进展保持关注。