2024年12月31日,上交所披露了德力佳传动科技(江苏)股份有限公司在主板IPO的招股书。德力佳自成立之初即与三一重能建立了不仅是资本层面的深度绑定,而且在业务也显示出了高度的依赖性。随着公司即将步入公众视野,其商业模式的可持续性成为了外界关注的焦点。

《笔尖网》文/笔尖观察

2024年12月31日,上交所披露了德力佳传动科技(江苏)股份有限公司(下称“德力佳”)在主板IPO的招股书。德力佳自成立之初即与三一重能建立了不仅是资本层面的深度绑定,而且在业务也显示出了高度的依赖性。随着公司即将步入公众视野,其商业模式的可持续性成为了外界关注的焦点。

招股书显示,德力佳是一家专注于高速重载精密齿轮传动产品的研发、生产与销售的企业。公司的下游应用领域主要集中在风力发电机组,核心产品为风电主齿轮箱。

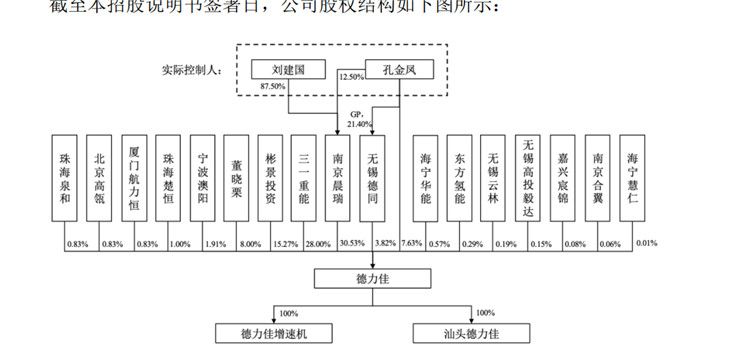

股权结构表显示,三一重能作为第二大股东持有公司28%的股份。南京晨瑞直接持有公司 30.53%的股份,孔金凤直接持有公司 7.63%的股份,并与刘建国合计持有南京晨瑞 100%的出资额,同时,孔金凤担任无锡德同执行事务合伙人且持有无锡德同 21.40%的出资额,从而间接控制公司3.82%的股份。刘建国与孔金凤系夫妻关系,二人合计直接和间接持有公司38.98%的股份,合计控制公司 41.98%的股份,为公司的实际控制人。

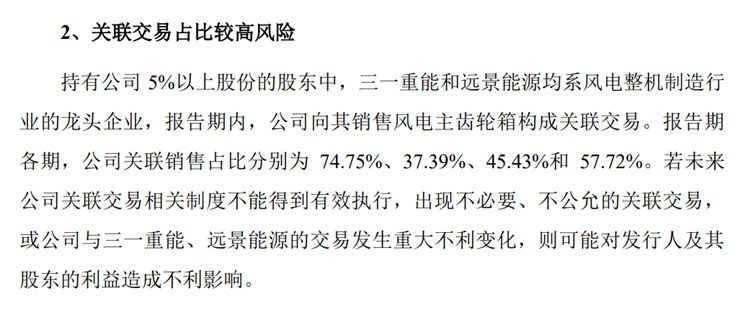

《笔尖网》关注到,德力佳在招股书中指出,持有公司 5%以上股份的股东中,三一重能和远景能源均系风电整机制造行业的龙头企业,报告期内,公司向其销售风电主齿轮箱构成关联交易。报告期各期,公司关联销售占比分别为 74.75%、37.39%、45.43%和 57.72%。

若未来公司关联交易相关制度不能得到有效执行,出现不必要、不公允的关联交易,或公司与三一重能、远景能源的交易发生重大不利变化,则可能对公司及其股东的利益造成不利影响。

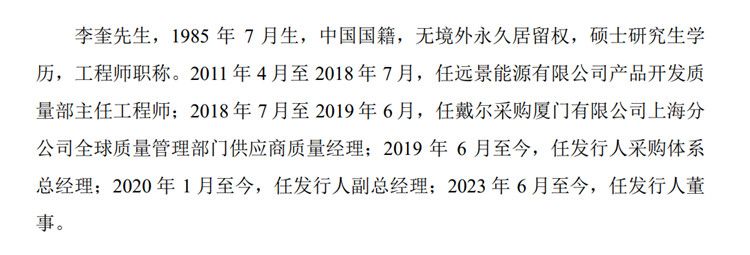

此外,德力佳的几位高级管理人员和技术骨干曾有三一重能或远景能源的工作经历。例如,德力佳董事李奎,2011 年 4 月至 2018 年 7 月,任远景能源有限公司产品开发质量部主任工程师。

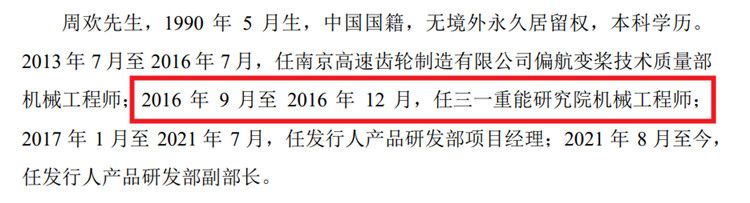

德力佳的产品研发部副部长周欢,2016 年 9 月至 2016 年 12 月,任三一重能研究院机械工程师;2017 年 1 月至 2021 年 7 月,任德力佳产品研发部项目经理;2021 年 8 月至今,任德力佳产品研发部副部长。

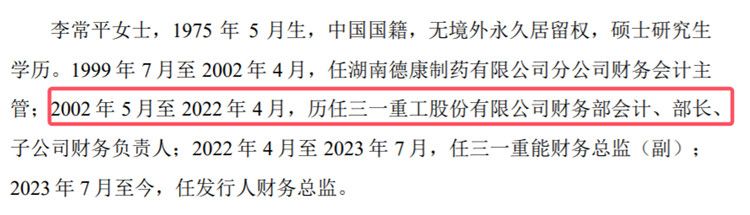

更令人关注的是,德力佳的财务总监李常平,2002 年 5 月至 2022 年 4 月,历任三一重工股份有限公司财务部会计、部长、子公司财务负责人;2022 年 4 月至 2023 年 7 月,任三一重能财务总监(副);2023 年 7 月至今,任德力佳财务总监。

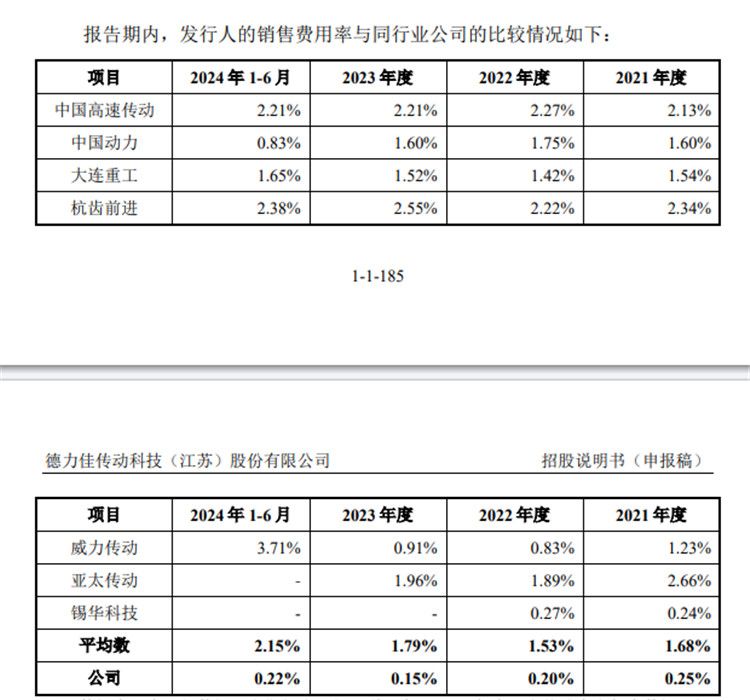

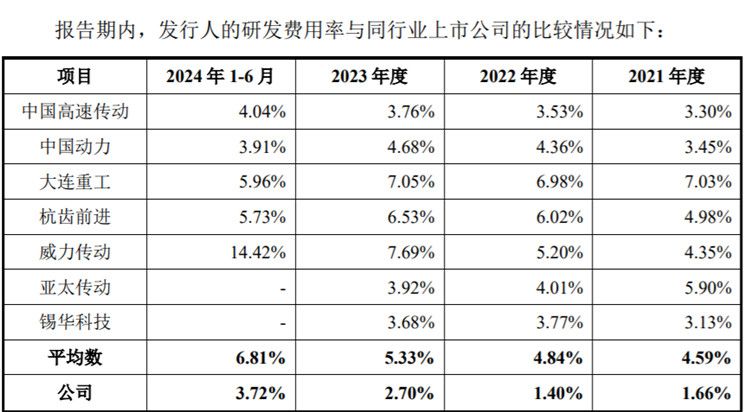

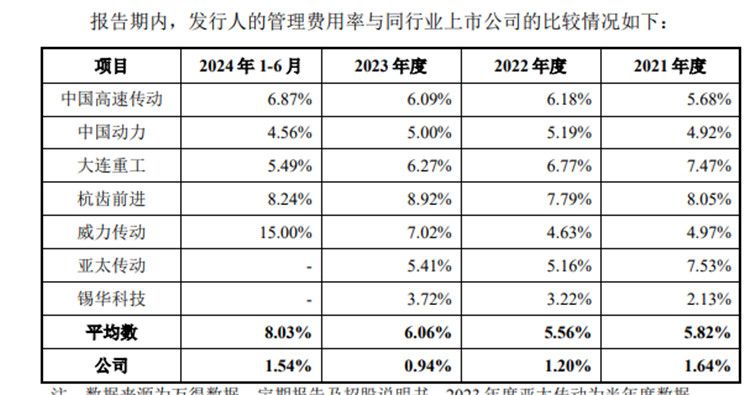

除了关联交易外,德力佳的多项费用率远低于同业也引起了市场的广泛关注。据招股书显示,德力佳的销售费用率、管理费用率和研发费用率均显著低于同行业可比公司。

报告期内,德力佳的研发费用率分别1.66%、1.4%、2.7%和3.72%,同期可比公司的均值分别为4.59%、4.84%、5.33%和6.81%。

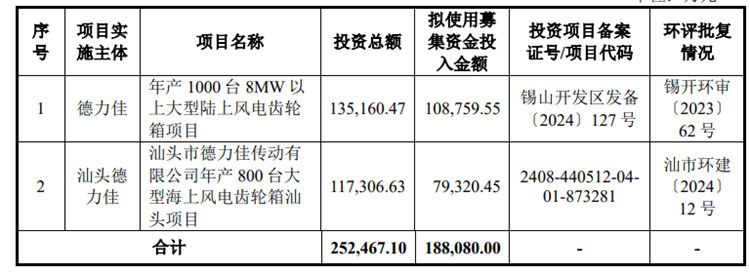

此次,德力佳拟募集资金约18.81亿元,所募资金投向年产 1000 台 8MW 以上大型陆上风电齿轮箱项目、汕头市德力佳传动有限公司年产 800 台大型海上风电齿轮箱汕头项目。

据悉,此次募集资金投资项目均围绕公司主营业务开展投资,“年产 1000 台8MW 以上大型陆上风电齿轮箱项目”“汕头市德力佳传动有限公司年产 800 台大型海上风电齿轮箱汕头项目”的建设,是公司扩充产能,顺应行业发展趋势的重要举措。

《笔尖网》将对德力佳IPO的后续审核情况保持关注。