禾元生物是一家专注于生物医药领域的创新型企业,其科创板IPO之路一直备受关注。然而,在商业化未果和亏损压力下,该公司能否顺利实现IPO备受关注。

《笔尖网》文/笔尖观察

禾元生物是一家专注于生物医药领域的创新型企业,其科创板IPO之路一直备受关注。然而,在商业化未果和亏损压力下,该公司能否顺利实现IPO备受关注。

禾元生物成立于2006年,主要从事植物分子医药的研发、生产及商业化。该公司的核心产品是HY1001植物源重组人血清白蛋白注射液,目前处于III期临床试验阶段,预计2025年中国获批上市,2026年美国获批上市。

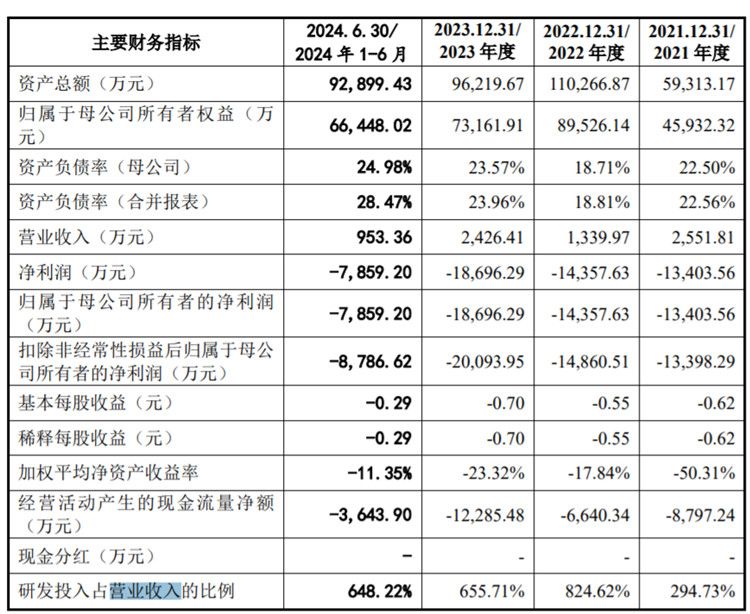

2021—2023年以及2024年上半年,禾元生物实现的营业收入分别约为2551.81万元、1339.97万元、2426.41万元、953.36万元,对应实现的归属上市供公司净利润分别为-1.34亿元、-1.44亿元、-1.87亿元、-7859.2万元。

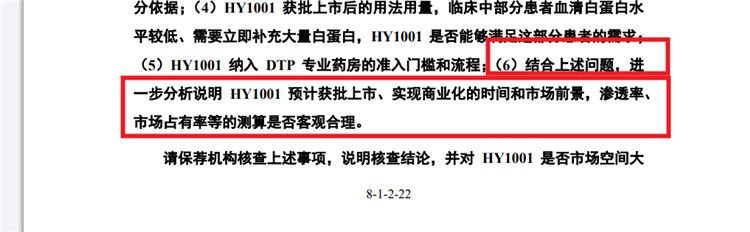

在问询过程中,上交所要求禾元生物分析说明HY1001预计获批上市、实现商业化的时间和市场前景,渗透率、市场占有率等的测算是否客观合理。禾元生物选择了科创板第五套上市标准,即预计市值不低于40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。

《笔尖网》关注到,此次IPO禾元生物拟募集资金不超35.02亿元,拟分别投向植物源重组人血清白蛋白产业化基地建设项目、新药研发项目、补充流动资金。

招股书显示,禾元生物的募集资金投资项目植物源重组人血清白蛋白产业化基地建设项目将在 HY1001 现有的商业化规模的 10 吨 OsrHSA 原液及制剂 cGMP 智能化生产线的基础上,进一步提升智能化程度和水平,并已于 2024 年 9 月开工建设,投产后产能将快速放大,实现药品大规模商业化生产能力。

禾元生物在风险提示中指出,此次较大比例的募集资金用于植物源重组人血清白蛋白产业化基地建设项目,该建设项目系公司综合考虑现阶段市场及内外部因素而作出的规划,HY1001 研发项目能否成功获批上市以及能否实现预期销售目标存在不确定性,新增产能可能存在无法得到及时消化的风险,对公司的生产经营产生不利影响。

虽然面临诸多挑战和不确定性,但也显示出公司对未来发展的坚定信心。投资者在评估此类企业时,应综合考虑公司的技术实力、市场前景、财务状况以及管理团队的能力。

《笔尖网》将对禾元生物IPO的后续进展情况保持关注。