药捷安康(南京)科技股份有限公司更新招股书,该公司拟发行不超过1.46亿股,34名股东所持合计2.86亿股境内未上市股份转为境外上市股份,与发行新股一同在香港联合交易所上市流通。尽管药捷安康在IPO前已完成数轮融资,其估值已超过50亿元,但公司至今仍未有商业化产品推出,且持续处于大额亏损状态。

《笔尖网》文/笔尖观察

近日,药捷安康(南京)科技股份有限公司(以下简称“药捷安康”)更新招股书,该公司拟发行不超过1.46亿股,34名股东所持合计2.86亿股境内未上市股份转为境外上市股份,与发行新股一同在香港联合交易所上市流通。

然而,尽管药捷安康在IPO前已完成数轮融资,其估值已超过50亿元,但公司至今仍未有商业化产品推出,且持续处于大额亏损状态。这一现象引发了市场的广泛关注和讨论。

药捷安康自成立以来,便聚焦于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。然而,成立已有十年,该公司目前仍处于注册临床阶段,尚无任何商业化产品面世。招股书显示,公司的核心产品Tinengotinib(TT-00420)是距离商业化最近的管线,但仍在进行临床试验,尚未获得批准上市。

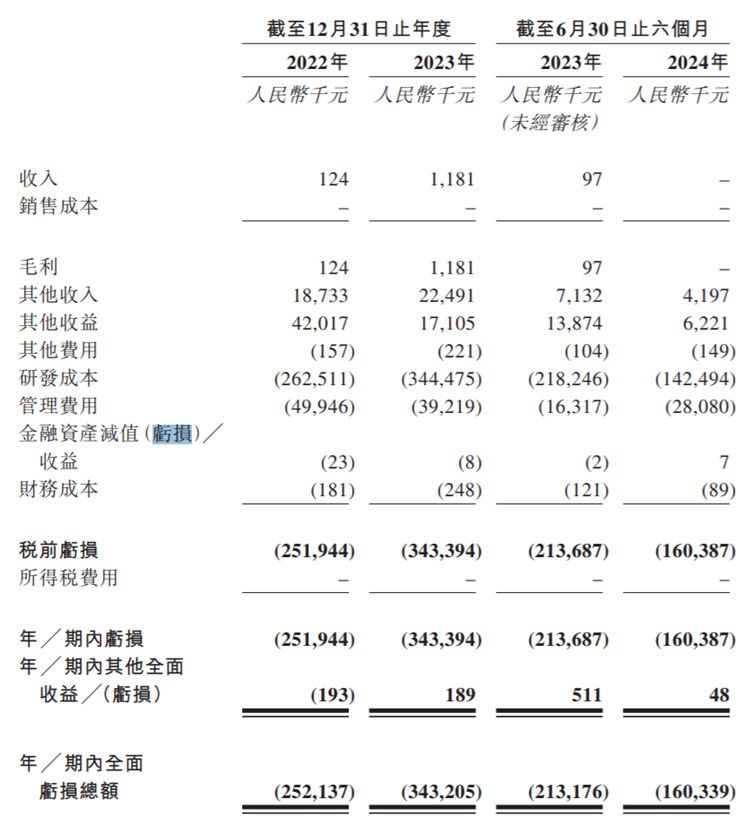

药捷安康的财务状况同样不容乐观,招股书显示,2022年、2023年和2024年上半年的亏损额分别为2.52亿元、3.43亿元和1.6亿元。

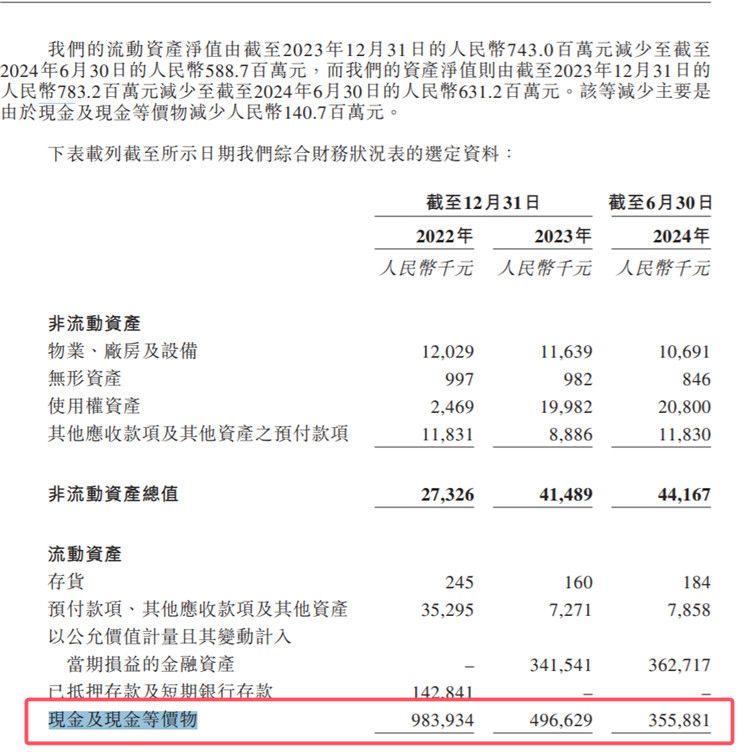

如此巨大的亏损使得公司严重依赖外部融资来维持运营。截至招股书披露,公司已完成9轮融资,累计融资额约17.23亿元。然而,截至2023年末,公司账上现金及现金等价物已由2022年的9.84亿元快速下降至4.97亿元。

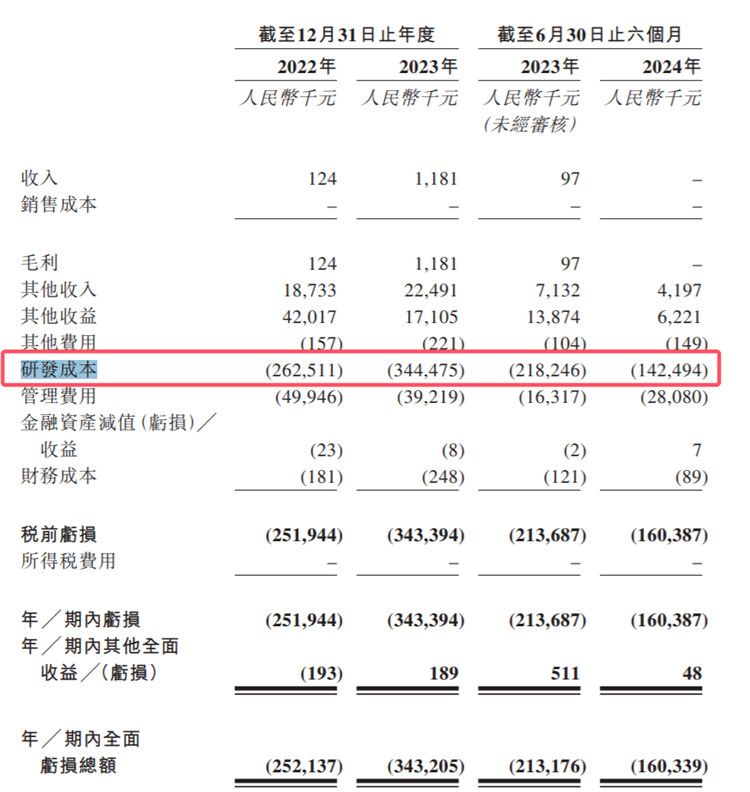

面对如此高的估值和紧迫的资金需求,市场对药捷安康的未来产生了质疑。一方面,公司的研发投入巨大,2022年和2023年的研发成本分别达2.63亿元和3.44亿元,这对于尚未有任何收入来源的药捷安康来说是沉重的负担。另一方面,公司的核心产品Tinengotinib的市场前景也存在不确定性。虽然该药物在临床试验中展现了一定的潜力,但其适应症较小,且末线治疗的定位使其市场规模有限,缺乏成长为大品种的潜力。此外,乳腺癌等大癌种市场中已有强力竞品,Tinengotinib在这些领域的竞争力仍需进一步验证。

药捷安康在IPO过程中面临的问题是当前创新药企普遍面临的挑战。如何在高投入、高风险的新药研发领域找到平衡点,实现可持续发展,是摆在药捷安康及其他类似企业面前的重要课题。对于投资者而言,理性看待创新药企的估值和前景,谨慎做出投资决策尤为重要。

《笔尖网》将对药捷安康IPO的后续进展情况,公司创新药的发展保持关注。