2025年12月29日,湖南初源新材料股份有限公司创业板IPO更新了招股书,此后再没有新进展发布。《笔尖网》注意到,此次IPO,初源新材募资的项目必将增加该公司未来的产能,而在报告期内,初源新材的产能利用率并不高且其存货周转率低于同行可比公司均值,未来新增产能如何消化?另外,初源新材的研发费用率在三项费用中几乎“垫底”。且在报告期内,该公司的经营现金流在持续下降。

2025年12月29日,湖南初源新材料股份有限公司(以下简称初源新材)创业板IPO更新了招股书,此后再没有新进展发布。招股书显示,初源新材聚焦电子信息新材料的研发及产业化,主营业务为感光干膜的研发、生产和销售。公司核心团队率先攻克感光干膜的国产化技术瓶颈,并成功实现规模化应用,推动公司产品市场占有率跃居内资企业第一、全球第三。

在阅读该公司提供的上市资料时,《笔尖网》注意到,此次IPO,初源新材募资的项目必将增加该公司未来的产能,而在报告期内,初源新材的产能利用率并不高且其存货周转率低于同行可比公司均值,未来新增产能如何消化?另外,初源新材的研发费用率在三项费用中几乎“垫底”。且在报告期内,该公司的经营现金流在持续下降。

产能利用率并不高 未来新增产能如何消化?

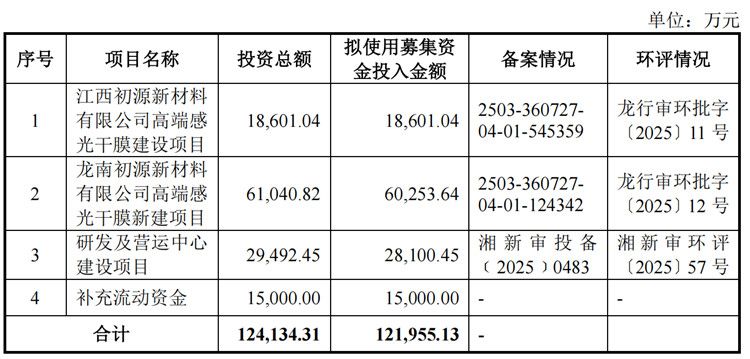

招股书显示,此次IPO,初源新材计划募集资金12.2亿元,其中1.86亿元用于江西初源新材料有限公司高管感光干膜建设项目,6亿元用于龙南初源新材料有限公司高端感光干膜新建项目,2.8亿元用于研发及营运中心建设项目,1.5亿元用于补充流动资金。

值得注意的是,初源新材1.86亿元募资的江西初源新材料有限公司高管感光干膜建设项目和6亿元募资的龙南初源新材料有限公司高端感光干膜新建项目。这两个项目都将增加该公司未来的产能。

江西初源新材料有限公司高端感光干膜建设项目拟建设感光干膜生产线 2 条及其配套设施,形成年产 1.5 亿平方米感光干膜的生产能力。该项目在江西初源已有厂区内建设,充分利用已有土地和厂房等,新增投资主要用于购置生产设备。本项目的建设,将快速提升公司的产能,保障公司业务规模持续增长。

事实上,报告期内,初源新材已建成6条感光干膜生产线,包含江西初源于2024年已正式投产的2条生产线。2024年以来,PCB行业回暖,市场需求提升,公司的产销规模持续提高。2024年公司整体产能利用率已经提高至 85%左右,随着公司业务规模的持续增长,公司预计短期内现有产能将无法满足下游订单需求。

龙南初源新材料有限公司高端感光干膜新建项目拟新建感光干膜生产厂区,包括建设感光干膜生产线 4 条以及完整的配套基础设施,形成年产3亿平方米感光干膜的生产能力。公司将分两批建设本项目,先建设2条产线,建成达产后再建设2条产线,分步释放产能。该项目的建设,将有效提升公司制造高端感光干膜的能力,满足公司产品创新发展的要求,保障公司业务规模持续增长。

由此可见,上述两个募资项目必将增加该公司的未来的产能。但值得注意的是,初源新材的产能利用率并不高,从2022年至2024年以及2025年1-6月份(以下简称报告期),分别为80.02%、89.69%、84.62%和93.33%。

报告期各期末,初源新材的存货账面价值分别为12,287.02万元、13,089.79万元、13,712.08万元、13,474.53万元,占流动资产的比例分别为14.45%、13.73%、10.36%、9.74%。同期,该公司的存货周转率分别为4.18次/年、4.18次/年、4.97次/年和5.45次/年,同期同行可比公司的存货周转率均值分别为4.63次/年、4.88次/年、5.54次/年和5.74次/年,可见,初源新材的存货周转率明显低于同行可比公司均值。

研发费用率在三项费用中几乎“垫底”

初源新材成立于2017年,截至报告期末,该公司已获得国家授权专利53项,其中发明专利20项,实用新型专利33项。初源新材的20项发明专利中有5项受让取得,其中9项是在2024年取得。

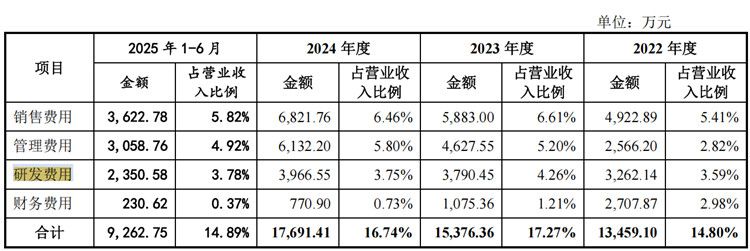

报告期内,初源新材研发费用分别为3,262.14万元、3,790.45万元、3,966.55万元和2,350.58万元,同期研发费用率分别为3.59%、4.26%、3.75%和3.78%;该公司的销售费用分别为4922.89万元、5883万元、6821.76万元和3,622.78万元,同期销售费用率分别为5.41%、6.61%、6.46%和5.82%;该公司的管理费用分别为2566.2万元、4627.55万元、6132.2万元和3,058.76万元,同期管理费用率2.82%、5.2%、5.8%和4.92%。由此可见,在三项费用中,该公司的研发费用基本“垫底”。

报告期内各期末,初源新材的研发人员数量分别为51人、52人、71人和67人,占当期员工总数的比例分别为9.77%、9.19%、10.89%和9.46%。

报告期内,初源新材的主营业务毛利率分别为 34.79%、39.07%、35.41%和39.07%。在2024年,该公司的毛利率较上年下降了近四个百分点。

经营现金流持续下降

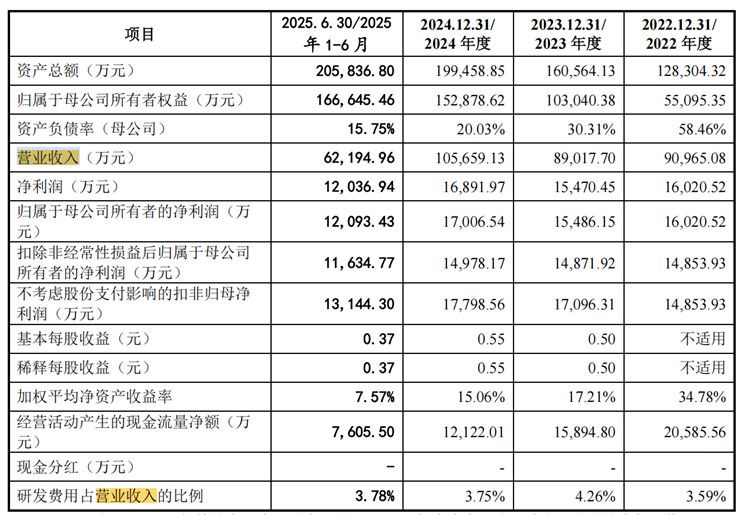

招股书显示,报告期内,初源新材实现的营业收入分别为90965.08万元、89017.70万元、105659.13万元和62194.96万元,扣非归母净利润分别为14853.93万元、14871.92万元、14978.17万元和11634.77万元,不考虑股份支付影响的扣非归母净利润分别为14853.93万元、17096.31万元、17798.56万元和13144.30万元,同期经营活动产生的现金流量净额分别为20585.56万元、15894.8万元、12122.01万元和7605.50万元,可见,其经营活动产生的现金流量净额在持续下降。

对比初源新材的营业收入、净利润和现金流,可以得出,该公司的业绩含金量不高。报告期各期末,初源新材应收账款账面价值分别为36,284.78万元、39,724.84万元、53,889.85万元和62,293.97万元,占期末流动资产的比例分别为42.67%、41.68%、40.73%和45.04%。报告期各期末,公司应收账款账面余额占当期营业收入的比例分别为42.10%、48.03%和 55.56%和54.79%。

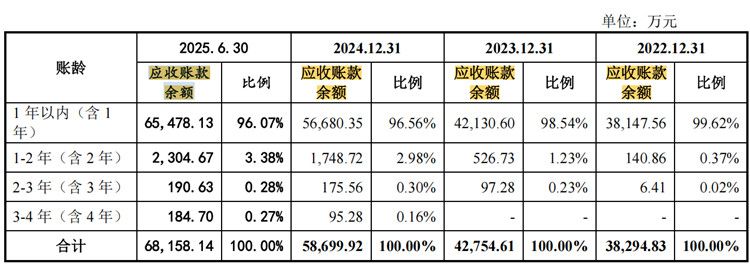

由此可见,在初源新材的流动资产中,应收账款余额的占比较高。在该公司的应收账款中,账龄为1年以内(含1年)的应收账款余额分别为38147.56万元、42130.6万元、56680.35万元和65478.13万元,占比分别为99.62%、98.54%、96.56%和96.07%。值得注意的是,该公司的账龄为1年以内(含1年)的应收账款余额的占比在持续下降。而同时,该公司的1-2年(含2年)的应收账款余额占比在持续上升,分别为0.37%、1.23%、2.98%和3.38%。

招股书显示,报告期内,初源新材的应收账款周转率分别为2.42次/年、2.2次/年、2.08次/年和1.96次/年,同期同行业公司的应收账款周转率均值分别为3.54次/年、3.49次/年、2.98次/年和2.63次/年。可见,初源新材的应收账款周转率明显低于同行业公司均值。

微信公众号

微信公众号