3月31日,节卡机器人股份有限公司沪交所科创板IPO因财务数据更新而中止了上市进程。招股书显示,节卡股份主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

《笔尖网》文/笔尖财经

3月31日,节卡机器人股份有限公司(以下简称节卡股份)沪交所科创板IPO因财务数据更新而中止了上市进程。招股书显示,节卡股份主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

《笔尖网》注意到,作为一家冲刺科创板的公司,节卡股份的研发费用远低于销售费用,而且该公司的部分研发人员学历低于本科,未来研发能力让人怀疑。此外,报告期内,节卡股份产能利用率波动较大且曾出现大降且库存商品占比较高,未来新募产能如何消化?节卡股份业绩含金量不高,其营收增长严重依赖销售费用投入。

研发费用远低于销售费用 部分研发人员学历低于本科

招股书显示,截至2024年6月30日,节卡股份已取得授权发明专利49项,实用新型专利120项,软件著作权60项。从2021年至2023年以及2024年1-6月份(以下简称报告期),该公司的研发费用分别为2685.2万元、4750.92万元、7312.89万元和4043.97万元,占当期营业收入的比例分别为15.27%、16.92%、20.92%和24.25%。

同期,节卡股份的销售费用高于该公司的研发费用。报告期内,该公司的销售费用分别为4995.9万元、8624.31万元、10813.36万元和5110.79万元,占当期营业收入的比例分别为28.41%、30.72%、30.93%和30.64%。

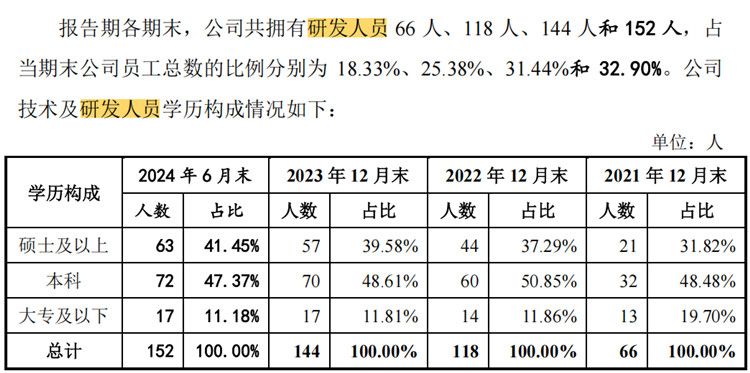

报告期各期末,节卡股份共拥有研发人员66人、118人、144人和152人,占当期末公司员工总数的比例分别为18.33%、25.38%、31.44%和32.9%。但值得注意的是,报告期内,该公司的研发人员中分别有19.7%、11.86%、11.81%和11.18%的学历为大专及以下学历。

产能利用率波动大且曾大降 新募产能如何消化?

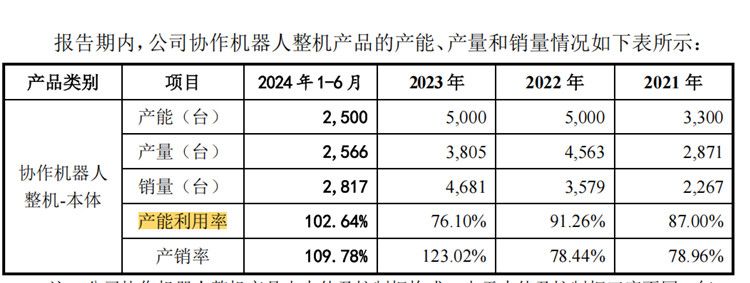

招股书显示,此次IPO,节卡股份计划3.7亿元募集资金用于智能机器人生产项目,在总募集资金中的占比超过五成,而该公司的产能利用率不稳定且曾出现大幅下降。

招股书显示,智能机器人生产项目拟新建生产车间、购置先进的生产设备和管理软件,进行协作机器人及相关产品的生产。项目建成后,可形成年产4万套机器人及5600套组件、800套非标设备的生产能力。通过本项目的建设,该公司的产能将得到显著提升。

可见,上述募资项目完成后必将增加该公司的产能。然而,值得注意的是,节卡股份的产能利用率并不稳定。报告期内,该公司的协作机器人整机-本体的产能利用率分别为87%、91.26%、76.1%和102.64%。

报告期各期末,节卡股份的存货账面价值分别为10,924.54万元、14,502.18万元、6,369.29万元和4,767.10万元,占流动资产的比例分别为25.03%、16.79%、7.80%和5.88%,存货跌价准备的余额分别为2,123.67万元、3,071.43万元、2,422.77万元和1,992.94万元,占各期末存货账面余额的比例分别为16.28%、17.48%、27.56%和29.48%。

报告期各期末,节卡股份的存货余额主要为原材料、库存商品及合同履约成本。存货规模较大对公司的存货管理能力提出了较高要求,若未来由于公司产品更新迭代、市场环境恶化、客户需求变化等不利因素出现订单需求降低,导致某些原材料或在产品不再满足进一步加工需求,或库存商品出现积压,则可能导致存货跌价风险,影响公司运营效率。

报告期内,节卡股份的存货中的库存商品的账面价值分别为2436.61万元、5723.49万元、3424.41万元和2594.66万元,占当期存货的比例分别为18.67%、32.57%、38.95%和38.38%。

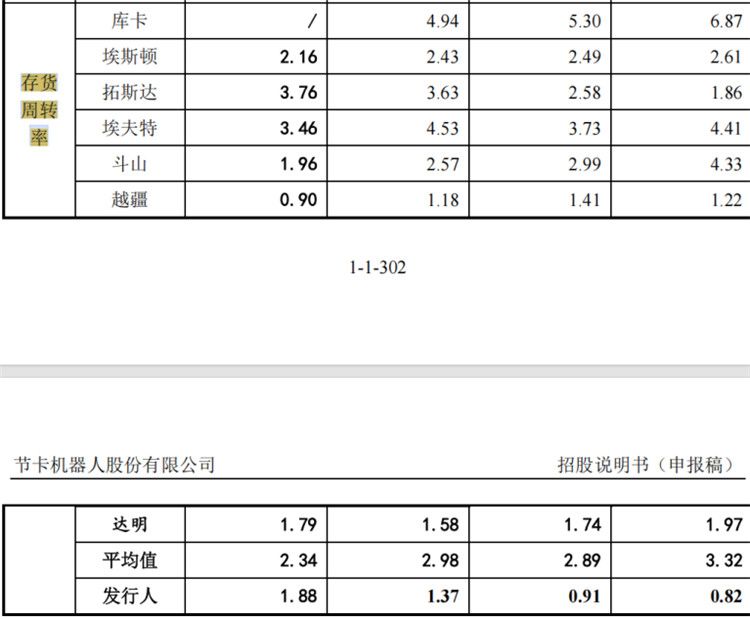

此外,值得注意的是,节卡股份的存货周转率落后于同行可比公司的均值。报告期内,节卡股份的存货周转率分别为0.82次、0.91次、1.37次和1.88次,同期同行可比公司的存货周转率均值分别为3.32次、2.89次、2.98次和2.34次。

由此可见,在产能利用率不稳定且曾出现大幅下降的情况下,节卡股份还要用募集资金扩大产能。而且,同期该公司的存货周转率也远落后于同行可比公司,且其存货中的库存商品占比较高。未来新增产能如何消化?值得关注。

业绩含金量不高 营收增长严重依赖销售费用投入

招股书显示,报告期内,节卡股份的营业收入分别为17,583.47万元、28,077.75万元、34,955.62万元和16,678.85万元,报告期内实现快速增长;剔除汇兑损益影响后扣除非经常性损益后的净利润分别为-1,827.44万元、-2,992.19万元、-4,178.73万元和-982.90万元;同期经营活动产生的现金流量净额分别为-3559.42万元、-10463.92万元、2112.39万元和-455.07万元。

由此可见,从2021年至2023年,节卡股份的营业收入复合增长率高达41.00%。但该公司的产品竞争力和经营能力仍需要提高,该公司从主营业务获得的利润仍无法覆盖高昂的销售费用、研发费用等支出。

截至2024年6月末,节卡股份累计未分配利润为-6751.60万元。自2014 年成立以来,节卡股份扭亏为盈。报告期各期,该公司期间各项费用(包括销售费用、管理费用、研发费用、财务费用)支出分别为9593.03万元、1.31亿元、2.02亿元和1.04亿元,占当期营业收入的比例分别为54.56%、 46.81%、57.65%及62.13%,两项都成升高之势。

然而,值得注意的是,作为科创板拟上市企业,节卡股份的期间费用中占比最高的是销售费用。报告期内各期,节卡股份的销售费用分别为4995.90万元、8624.31万元、10813.36万元和5110.79万元,占营业收入的比例分别为28.41%、30.72%、30.93%和30.64%,高于同行业可比公司平均水平11-17个百分点,甚至是同行的2倍。

另外,节卡股份主要用于支付管理人员工资的管理费用,不仅金额上升,占比也从9.81%上升至15.64%,目前已高出同行业可比公司约3-5个百分点。

此外,该公司的研发费用占营业收入比重从15.27%升高至24.25%,因此就算节卡股份的毛利率高达50%,但其毛利仍难覆盖各项费用。尤其值得注意的是,节卡股份的占比高达30%的销售费用。可见,该公司的业绩对营销依赖严重。作为冲刺科创板的公司,业绩过于依赖营销不由得让人担心该公司未来业绩的可持续性以及该公司的“含金量”。

微信公众号

微信公众号