4月16日,ST春天公告披露,该公司收到年审会计师政旦志远(深圳)会计师事务所(特殊普通合伙)《关于青海春天药用资源科技股份有限公司2024年度财务报表审计阶段性说明》。据公告披露,根据其获取的审计证据,初步认定按照营业收入确认原则以及上海证券交易所《营业收入扣除指引》,ST春天经调整或者扣除后的2024年度营业收入将不足3亿元,将触发《上海证券交易所股票上市规则》规定的财务类退市风险警示。

《笔尖网》文/笔尖观察

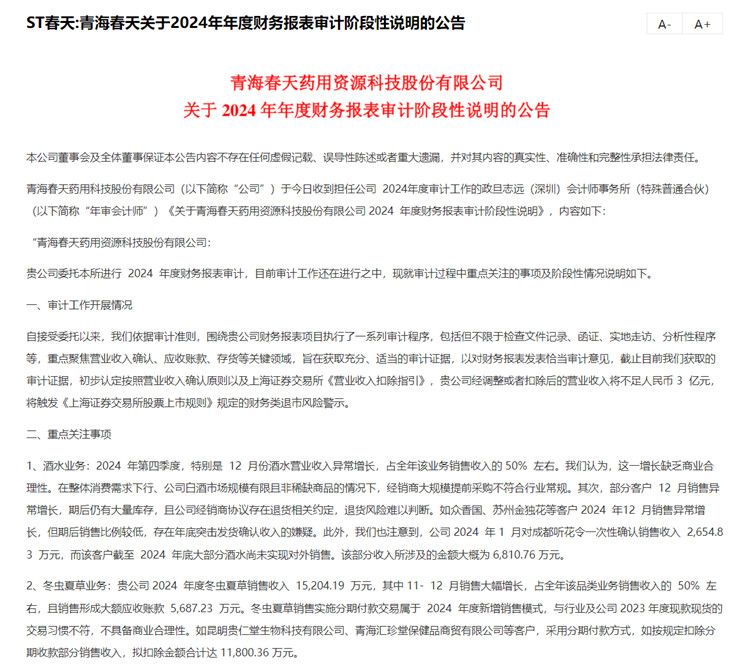

4月16日,ST春天公告披露,该公司收到年审会计师政旦志远(深圳)会计师事务所(特殊普通合伙)(以下简称“政旦志远”)《关于青海春天药用资源科技股份有限公司2024年度财务报表审计阶段性说明》(以下简称“《审计说明》”)。

据公告披露,根据其获取的审计证据,初步认定按照营业收入确认原则以及上海证券交易所《营业收入扣除指引》,ST春天经调整或者扣除后的2024年度营业收入将不足3亿元,将触发《上海证券交易所股票上市规则》规定的财务类退市风险警示。

公告显示,酒水业务方面,2024 年第四季度,特别是 12 月份酒水营业收入异常增长,占全年该业务销售收入的 50% 左右。政旦志远认为,这一增长缺乏商业合理性。在整体消费需求下行、ST春天白酒市场规模有限且非稀缺商品的情况下,经销商大规模提前采购不符合行业常规。其次,部分客户 12 月销售异常增长,期后仍有大量库存,且公司经销商协议存在退货相关约定,退货风险难以判断。如众香国、苏州金独花等客户 2024 年12 月销售异常增长,但期后销售比例较低,存在年底突击发货确认收入的嫌疑。此外,政旦志远也注意到,ST春天2024 年 1 月对成都听花令一次性确认销售收入 2,654.83 万元,而该客户截至 2024 年底大部分酒水尚未实现对外销售。该部分收入所涉及的金额大概为 6,810.76 万元。

冬虫夏草业务方面,ST春天 2024 年度冬虫夏草销售收入 15,204.19 万元,其中 11 - 12 月销售大幅增长,占全年该品类业务销售收入的 50% 左右,且销售形成大额应收账款 5,687.23 万元。冬虫夏草销售实施分期付款交易属于 2024 年度新增销售模式,与行业及公司 2023 年度现款现货的交易习惯不符,不具备商业合理性。如昆明贵仁堂生物科技有限公司、青海汇珍堂保健品商贸有限公司等客户,采用分期付款方式,如按规定扣除分期收款部分销售收入,拟扣除金额合计达 11,800.36 万元。

据悉,审计工作尚在进行之中,上述数据尚存在进一步调整的可能。若在后续审计过程中,政旦志远无法获取充分、适当的审计证据来消除上述疑虑,这些事项将对财务报表产生重大且广泛的影响。根据审计准则的规定,政旦志远预计会对ST春天 2024 年度财务报表整体发表无法表示意见或者否定意见的审计意见类型。

《笔尖网》关注到,政旦志远认为尚需解决的问题主要包括:需进一步核实部分酒水客户期末大量采购的真实意图,以及是否存在潜在退货风险;对于冬虫夏草分期付款客户,要穿透调查终端销售流向,确认销售回款与终端销售的对应关系,是否存在隐匿关联方,判断交易是否具备商业合理性等。

ST春天表示,目前相关的审计工作尚在进行中,公司将积极配合年审会计师的工作,并向其提 供充分的审计证据和进行充分的沟通,以消除年审会计师的疑虑,会计师将根据审计 证据获取情况发表相应的审计意见,最终审计意见以《审计报告》为准。

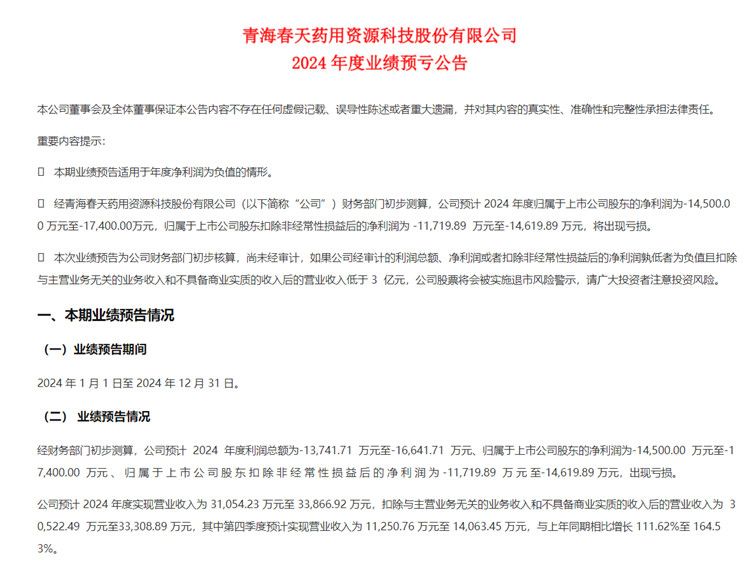

ST春天发布的2024年业绩预告显示,公司预计2024年度利润总额为-13,741.71万元至-16,641.71万元、归属于上市公司股东的净利润为-14,500.00万元至-17,400.00万元、归属于上市公司股东扣除非经常性损益后的净利润为-11,719.89万元至-14,619.89万元,出现亏损。公司预计2024年度实现营业收入为31,054.23万元至33,866.92万元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为30,522.49万元至33,308.89万元,其中第四季度预计实现营业收入为11,250.76万元至14,063.45万元,与上年同期相比增长111.62%至164.53%。

ST春天在相关公告中指出,2024年业绩预亏的主要原因为公司酒水销售板块业务原定的经营计划未能全部实施,后续公司努力恢复有关产品的正常经营,相关费用投入较大,还未形成规模效应;同时公司对部分投资、存货、无形资产、应收等计提了减值损失。