江苏天工科技股份有限公司北交所上市已经提交注册,该公司拟发行股份募资3.6亿元。《笔尖网》关注到,天工股份实控人拥有一家港股上市公司,朱氏家族通过一条复杂的海外持股链条控制着该公司,存在信披违规“老毛病”,并记入证券期货市场诚信档案,如何在A股重新塑造“证券市场诚信”形象值得商榷。此外,天工股份上市前业绩陡增,非常突兀;严重依赖“超级客户”,关联交易较多;产能利用率不足,募资合理性存疑。

《笔尖网》文/笔尖观察

江苏天工科技股份有限公司(简称“天工股份”)北交所上市已经提交注册,该公司拟发行股份募资3.6亿元。

《笔尖网》关注到,天工股份实控人拥有一家港股上市公司,朱氏家族通过一条复杂的海外持股链条控制着该公司,存在信披违规“老毛病”,并记入证券期货市场诚信档案,如何在A股重新塑造“证券市场诚信”形象值得商榷。此外,天工股份上市前业绩陡增,非常突兀;严重依赖“超级客户”,关联交易较多;产能利用率不足,募资合理性存疑。

信披违规:超长时间补充披露实控人变更、违规代持等事项

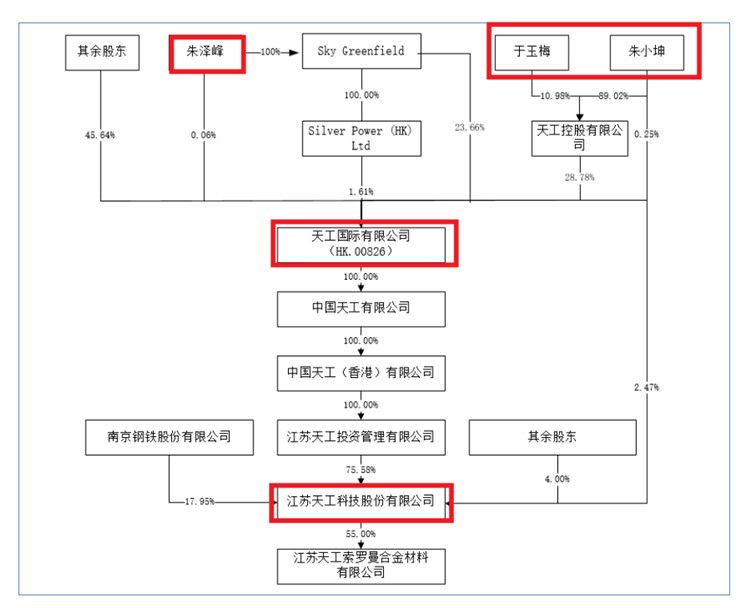

天工股份实际控制方朱氏家族控制着两家上市公司,包括已经获得北交所上市资格的天工股份。

公司股权结构情况 截至 2024 年 12 月 31 日,源自天工股份注册稿

朱氏家族中,朱小坤与于玉梅为夫妻,朱泽峰为二人之子,三人通过英属维尔京群岛、开曼群岛、萨摩亚等地注册的多家海外公司,间接控制着天工国际(00826.HK)和天工股份。

天工国际注册地为开曼群岛,2007年7月在香港上市,并通过一系列股权架构设计间接控制着天工股份。天工股份曾在2015年12月在新三板挂牌,证券代码834549。天工投资为天工股份控股股东,持有天工股份75.58%的股份,朱小坤直接持有天工股份2.47%的股份,并担任公司董事长。

《笔尖网》关注到,朱氏家族即使是控制着2家上市公司,但在内控治理上却出现重大漏洞,因为收购、实际控制人变更、股权代持等事项,出现信息披露违规,天工股份及高管被实施监管措施。

首先,间隔66个月补充披露实际控制人变更事项。

由于2017年海外收购事项,天工股份出现追溯确认实际控制人的情形。2017年12月1日,天工国际与SkyGreenfield联合发布公告,SkyGreenfield通过香港联交所以全面要约方式收购天工国际所有已发行股份及天工国际所有尚未行使购股权,SkyGreenfield取得天工国际全部已发行股份的26.05%。本次收购不涉及天工股份的股权结构变动。

本次收购前,SkyGreenfield未直接或间接持有天工股份的股份,本次收购完成后,SkyGreenfield持有天工股份间接控股股东天工国际26.05%股份,通过天工国际间接持有天工股份19.28%的股份。朱泽峰持有SkyGreenfield100%股权,从而间接控制公司19.28%的股份,同时朱泽峰为原实际控制人朱小坤、于玉梅的直系亲属,故朱泽峰应同时认定为实际控制人,天工股份实际控制人发生变更。

根据《非上市公众公司收购管理办法》等相关规定,因本次收购导致公司实际控制人的变更,应履行相应的信息披露义务,披露《实际控制人变更公告》《收购报告书》《法律意见书》《财务顾问报告》等相关文件。

然而,当时天工股份及相关方因未能及时认识到信息披露义务,并未按照规定及时披露上述文件。2023年5月12日,天工股份及相关方才补充披露《收购报告书》《法律意见书》《财务顾问报告》《实际控制人变更公告》及相关补发公告文件。

从收购事项实施到补充披露,间隔了5年半时间(66个月)。

其次,间隔70个月补充披露违规代持事项。

天工股份2016年7月第二次定向增发,部分公司员工及实际控制人控制的其他企业相关员工,看好公司未来、希望投资公司,但又不具备认购资格,委托股票发行对象杨昭、陈杰、朱林飞、徐少奇、蒋荣军代为投资入股。委托人高达64人,受托人一共5人,涉及的股份代持数量和代持金额分别为1140万股和1413.6万元。

2023年5月19日,天工股份公告《关于解除股东股份代持并整改完毕的公告》,就历史上股权代持事项的形成及解除情况进行补充信息披露。

2023年6月9日,针对股份代持事项未及时履行信息披露义务的违规行为,全国股转公司对天工股份、朱小坤(实际控制人兼时任董事长)、蒋荣军(时任董事兼总经理)、杨昭(时任董事)、徐少奇(时任董事兼董事会秘书)、陈杰(时任副总经理)采取口头警示措施。

2023年11月27日,针对股份代持事项及实际控制人追溯确认事项,江苏证监局对天工股份采取具警示函的行政监管措施,并记入证券期货市场诚信档案;对朱小坤(实际控制人兼时任董事长)、朱泽峰(实际控制人兼现任董事长)、蒋荣军(时任董事兼总经理)、徐少奇(时任董事兼董事会秘书)、杨昭(时任董事)、陈杰(时任副总经理)、梁巍浩(现任董事会秘书)采取出具监管谈话的行政监管措施。

申报上市前业绩“狂增” 2024年营收陡降22.59%

2021年、2022年和2023年,天工股份分别实现营业收入2.83亿元、3.83亿元和10.35亿元,实现净利润2,024.32万元、7,030.69万元和17,511.30万元,实现归属于母公司股东的净利润2,034.32万元、6,998.14万元 和16,975.4,9万元。

其中,天工股份2023年营收利润猛增,收入同比增长170.05%,归母净利润同比增长142.57%。

但2024年营收和净利润出现下滑。据注册版招股书披露,天工股份2024年实现营业收入80,125.08万元,同比下降22.59%;净利润17,448.75万元,同比微降;归属于母公司股东的净利润17,241.98万元,同比微增1.57%。

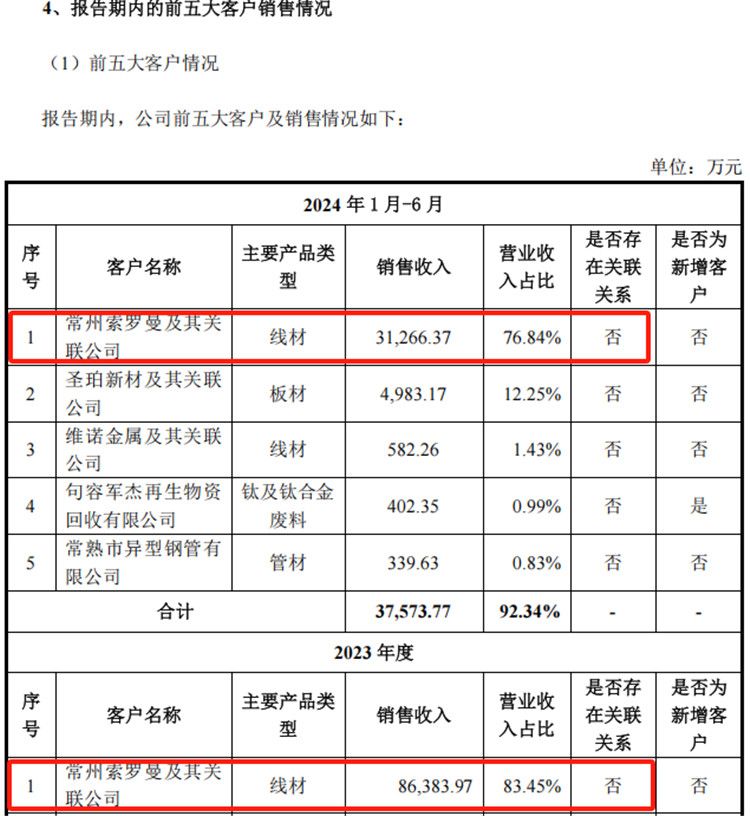

天工股份解释称,2023年收入业绩大幅增长具备偶然性、不确定具备可持续性。其中,天工股份向消费电子领域客户常州索罗曼的销售金额为86,383.97万元,占当期营业收入比重83.45%。天工股份这样的业绩主要是受益于2023年钛金属作为创新元素在消费电子领域的首次大规模应用,2023年当年度收入业绩呈爆发式增长,但该爆发式增长存在一定的偶然性。

更为值得注意的是,2021年、2022年和2023年,天工股份的经营活动现金流分别为1,857.07万元、7,223.36万元和384.76万元。业绩暴增的同时,经营现金流捉襟见肘。

严重依赖“超级客户”

依赖一种产品、一家超级客户,支撑整个公司业务,并谋求上市,这样的公司会面临什么风险?

天工股份存在重大客户依赖及被替代的风险。天工股份目前严重依赖“钛及钛合金材料”在消费电子行业的应用,严重依赖“超级客户”常州索罗曼。

2022年,天工股份向常州索罗曼销售金额为10,686.32万元,占营业收入比重27.88%,成为天工股份第一大客户。2023年,天工股份与常州索罗曼合作规模进一步扩大,实现销售收入86,383.97万元,占比83.45%。2024年上半年,天工股份向常州索罗曼及其关联企业销售金额为31,266.37万元,占比76.84%。

天工股份披露称:随着与常州索罗曼的合作持续深化,公司产品结构转向高附加值的线材产品为主,预计未来与常州索罗曼的销售收入占比将会持续保持较高水平。同时,若常州索罗曼因下游客户需求降低、未能取得供应商资格、市场竞争激烈等原因导致其自身经营状况或业务结构发生重大变化,或因其他供应商与其建立合作关系而导致天工股份于产业链中被替代,大幅降低向公司采购产品的价格或数量,则公司营业收入和利润可能出现较大幅度的下滑,甚至可能出现经营业绩亏损的情形。

此外,来自于常州索罗曼的应收账款高居不下。

报告期各期末,天工股份应收账款余额分别为2,877.34万元、7,673.66万元、28,896.04万元和18,941.08万元,截至2022年、2023年及2024年6月末,应收常州索罗曼金额分别为6,223.80万元、28,211.37万元和16,054.49万元,占应收账款期末余额比例分别为81.11%、97.63%和84.76%。

天工股份披露称:随着公司在消费电子等领域的深度拓展,公司营收规模将持续增长,应收账款余额也将相应提高。

另据问询回复披露,天工股份第一大客户常州索罗曼在天工股份报告期内成立,注册资本2,382.25万元,该公司2022年向天工股份的采购额大于其全年销售额。

虚假披露?与常州索罗曼是否存在关联关系

天工股份与超级客户常州索罗曼关系匪浅!

在天工股份《招股书》中,在前五大客户的信息披露中,对第一大客户常州索罗曼“是否存在关联关系”一栏,披露的是“否”。

首先了解一下第一大客户常州索罗曼。

据披露,天工股份总经理蒋荣军与常州索罗曼股东熟识,2020年开始双方筹划合作,为A公司开发及供应钛及钛合金产品事宜。2020年12月,陈双木、陈溢彬与陈修琳设立常州索罗曼,用于向A公司供应的钛及钛合金异型材研发、生产及销售。

第二轮问询回复中,天工股份对常州索罗曼的披露更为详细。2020年3月墨力科技与***(天工股份披露信息中隐去了该股东的名字)设立索罗曼(平湖)合金技术有限公司,并从天工股份采购少量钛材进行前期研发测试,2020年末双方合作设立常州索罗曼,继续从天工股份采购钛材进行研发、测试、小批量生产等直至后期量产。

而据《天眼查》信息,索罗曼(平湖)合金技术有限公司的股东为:深圳墨力科技有限公司和陈修琳,分别持股85%和15%。陈修琳为常州索罗曼股东之一。

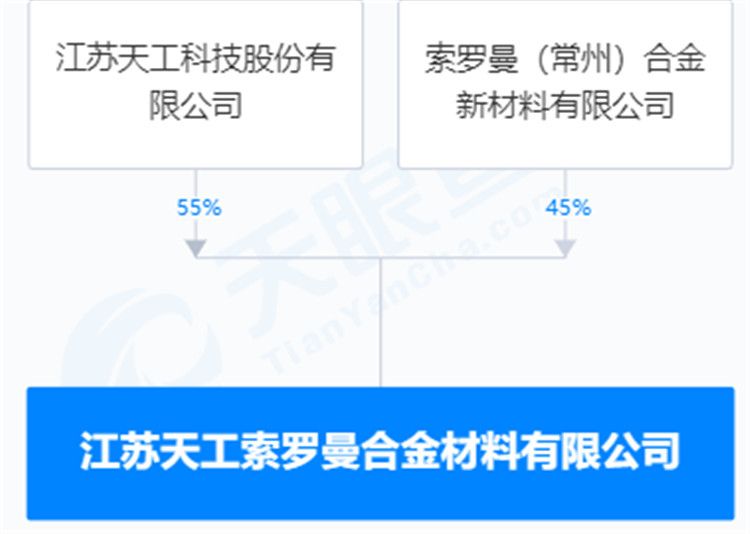

其次,天工股份与第一大客户常州索罗曼共同设立了合资公司。

2021年3月,天工股份与常州索罗曼共同设立江苏天工索罗曼合金材料有限公司(简称“天工索罗曼”),天工索罗曼设立之初注册资本500万元,其中天工股份认缴出资150万元,常州索罗曼认缴出资350万元,该公司主要定位为配合双方共同开发消费电子用钛材。

此后,天工索罗曼进行了增资。《天眼查》最新信息显示,天工索罗曼注册资本3,000万元,天工股份与常州索罗曼分别持股55%和45%。

从经营数据来看,天工索罗曼2023年度及2024年1-6月营业收入分别为5,915.72万元和1,712.07万元,净利润分别为1,190.69万元和212.12万元,2023年末及2024年6月底总资产分别为5,777.73万元和5,466.92万元,占天工股份当年或当期合并报表的相应指标的比例最高为6.80%,均不超过10%。

严重依赖前五大供应商 存在关联交易

天工股份主营业务成本包括直接材料、直接人工和制造费用等。其中,直接材料是主营业务成本的主要组成部分。报告期内,直接材料占主营业务成本的比例分别为81.39%、81.71%、70.99%和73.55%。天工股份钛及钛合金产品所需的海绵钛、中间合金等主要原材料,是影响主营业务成本的主要因素。

天工股份严重依赖前五大供应商,且对第一大供应商的采购金额逐年递增。

报告期内,天工股份前五大供应商合计采购金额占当期公司采购总额的比例分别为83.15%、88.42%、87.74%和95.03%,比例较高。其中,2021-2022年向TOHO采购占比均超过35%,2023年和2024年1-6月向龙佰集团采购占比超过50%。TOHO和龙佰集团均为国际知名的大型海绵钛供应商,与公司无关联关系。朝阳金达为公司独立董事张廷安担任独立董事的企业,故认定为与公司存在关联关系。

天工股份在招股书中称,主要因海绵钛市场供应商众多,公司为发挥规模采购优势,将海绵钛的采购份额集中于个别高性价比的优质供应商,海绵钛市场供应充足,公司不存在对TOHO或龙佰集团的依赖。

事实真的如此吗?

值得关注的是第一大供应商是龙佰集团,天工股份对该供应商依赖程度越来越深。2024年1-6月,天工股份对龙佰集团海绵钛的采购金额高达1.25亿元,占天工股份采购总额的59.52%。而在此前的报告期(2021年至2023年)天工股份对龙佰集团的采购金额占比分别为22.89%、24.02%和50.13%。

除了上述供应商朝阳金达存在关联关系外,天工股份第二大供应商——天工国际与天工股份“血脉相连”。

天工国际有限公司及其关联公司包括天工工具、句容新材料、天工爱和和硬质合金等,属于公司实际控制人控制的其他企业,与公司存在关联关系。

报告期内,天工股份与关联方存在采购、销售、租赁等关联交易情形。2021年度至2024年上半年,天工股份从关联公司经常性关联采购金额分别为994.46万元、2,147.89万元、16,729.32万元和4,471.69万元,占当期营业成本比例分别为4.02%、7.54%、21.70%和17.11%;天工股份向关联公司出租房屋建筑物和向关联公司销售货物等经常性关联销售金额分别为366.33万元、11.90万元、0.00万元和0.00万元,占当期营业收入比例分别为1.30%、0.03%、0.00%和0.00%。

天工股份向关联方天工工具、天工爱和及句容新材料等采购委托加工服务,主要涉及锻造和轧制等非核心工序。报告期内,天工股份向天工国际及其关联公司的采购金额分别为669.53万元、1,853.23万元、13,319.78万元和3,680.80万元,分别占比2.85%、6.36%、21.69%和17.47%。

天工国际是天工股份的控股股东,注册地在开曼群岛,且为香港上市公司。

报告期内,天工国际及其子公司(不含天工股份)的净利润分别为6.51亿元、4.54亿元、2.45亿元和1.05亿元,经营业绩逐年递减、波动巨大,天工国际的产品销售未能实现高速增长。

产能利用率不足 募资合理性存疑

从披露数据看,天工股份的产能利用率并不充足,且2024年产能利用率存在下滑情形。

2020年至2023年,天工股份产能利用率分别为53.54%、75.58%、71.84%和87.27%,逐年递增。但2024年1-6月产能利用率出现下降,为80.51%。

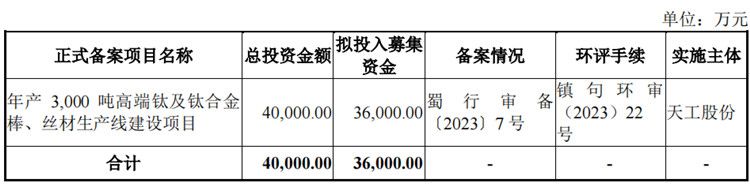

天工股份本次IPO拟募资3.6亿元,用于年产3,000吨高端钛及钛合金棒、丝材生产线建设项目,募投项目涵盖了天工股份的主营业务。

天工股份募投项目是否仍将面临产能利用率不足情况?经济效益又会如何?

微信公众号

微信公众号