古麒绒材对前两大客户依赖严重,且超七成收入来自前五大客户,而且,该公司的流动资产中应收账款余额和存货占比超七成,业绩含金量不高。此次IPO,古麒绒材计划2.8亿元的募集资金(占总募集资金的56%)投入到年产2,800吨功能性羽绒绿色制造项目(一期)中,而该公司的存货周转率总体呈下降趋势且低于同行公司,其中库存商品和半成品占比较高,未来新增产能如何消化?

《笔尖网》文/笔尖观察

3月4日,安徽古麒绒材股份有限公司(以下简称古麒绒材)深交所主板IPO注册生效。招股书显示,古麒绒材主营业务聚焦于高规格羽绒产品的研发、生产和销售,主要产品为鹅绒和鸭绒,产品主要应用于服装、寝具等羽绒制品领域。

《笔尖网》注意到,古麒绒材对前两大客户依赖严重,且超七成收入来自前五大客户,而且,该公司的流动资产中应收账款余额和存货占比超七成,业绩含金量不高。此次IPO,古麒绒材计划2.8亿元的募集资金(占总募集资金的56%)投入到年产2,800吨功能性羽绒绿色制造项目(一期)中,而该公司的存货周转率总体呈下降趋势且低于同行公司,其中库存商品和半成品占比较高,未来新增产能如何消化?值得关注。

超一半收入来自前两大客户 应收账款与存货攀升

招股书显示,古麒绒材的核心业务聚焦于高端羽绒产品的研发、制造及销售领域,主打产品涵盖鹅绒与鸭绒,广泛应用于服装、寝具等羽绒制品市场。

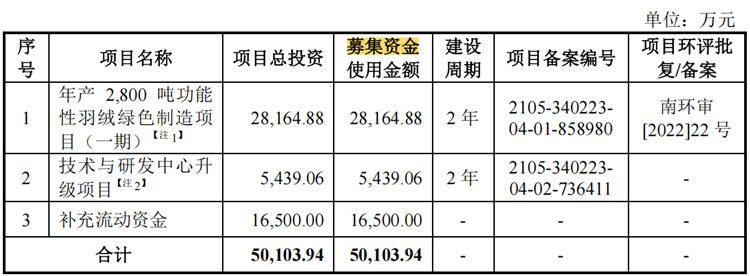

在此次IPO进程中,古麒绒材拟募集高达5亿元资金,资金分配策略明确:2.8亿元将注入年产2800吨功能性羽绒绿色制造项目(一期),旨在强化产能;5439万元用于技术与研发中心的全面升级,以创新驱动发展;另有1.65亿元,即募集总额的33%,将用于补充流动资金,这一比例颇为引人注目,背后折射出公司的资金运作考量。

具体而言,古麒绒材选择以较大比例资金补充流动资金,实属策略所需。2021年至2023年及截至2024年6月30日(以下简称报告期),该公司货币资金虽逐年增长,从5209.92万元增至12600.17万元,但与之相对的是应收账款余额与存货账面价值的持续攀升。应收账款余额从15476.13万元增长至38578.74万元,占比维持在27%至33%之间;存货账面价值则从30880.21万元激增至50871.51万元,占比保持在43%至54%的高位。这一系列数据揭示了该公司运营中面临的资金流动性挑战。

古麒绒材的资金压力,一定程度上源于其业绩表现的含金量有待提升。报告期内,该公司实现营收从2021年的5.96亿元增长至2023年的8.3亿元,再至2024年上半年5.11亿元,净利润同步增长,但经营活动产生的现金流量净额却出现波动,特别是在2023年转为负值(-555万元),显示出现金流管理的紧迫性。

此外,该公司的综合毛利率虽保持在20%至27%区间内,但波动较大,反映出市场环境的敏感性和成本控制的重要性。同时,客户集中度高成为另一大关注点。报告期内,该公司的前五大客户贡献了71%至75%的营业收入,其中2024年上半年,海澜之家与森马服饰分别占据了29.07%和26.4%的市场份额,凸显了客户结构的高度集中。

存货周转率落后于同行 库存商品和半成品占高

在此次IPO中,古麒绒材规划将高达2.8亿元的募集资金(占总募集资金的56%)投入到年产2,800吨功能性羽绒绿色制造项目(一期)中,旨在推动产能的显著扩张。该项目不仅涉及对现有车间与仓库的升级改造,还包括新车间及仓库的建设,总投资额为28,164.88万元,预计建设周期为两年。项目完成后,将新增2,000吨各类优质羽绒羽毛产品的生产能力,为公司的发展注入强劲动力。

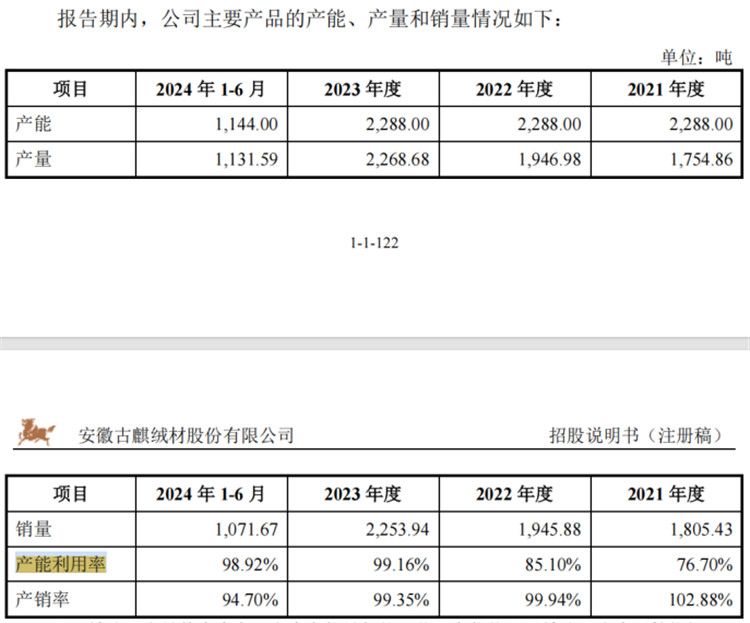

从产能利用率来看,古麒绒材在报告期内表现出色,利用率分别达到76.7%、85.1%、99.16%和98.92%,彰显了高效的生产运营水平。然而,与此形成对比的是,该公司的存货周转率并不理想,不仅持续低于同行业可比公司的平均水平,且整体呈现下滑趋势。具体而言,报告期内古麒绒材的存货周转率分别为1.68次、1.53次、1.55次和1.51次,而同期可比公司的均值则分别为3.25次、2.53次、2.44次和2.34次,差距明显。

此外,古麒绒材的存货构成中,库存商品和半成品的账面价值合计占比显著,位列第二。截至2024年6月30日,库存商品和半成品的账面价值合计达到15811.27万元,占总存货的31.08%。

古麒绒材在产能利用率较高的背景下,面临着存货周转率偏低以及库存商品和半成品占比较高的双重压力。随着新增产能的逐步释放,如何有效消化这些新增产量,确保存货管理效率的提升,将成为公司未来发展中的关键议题,值得投资者和业界密切关注。

关联交易非关联化情况遭交易所问询

招股书详细披露了古麒绒材的股权结构,其中谢玉成作为控股股东,持有公司46.92%的股份,与谢伟(直接持股0.67%)及通过一致行动人谢灿(间接控制2.40%股份)合计实际控制公司49.98%的股份,三人之间为父女关系,构成了公司的实际控制人群体。

值得注意的是,古麒绒材与关联方上海新龙成之间曾发生多笔大额关联交易。具体而言,公司曾通过谢灿进行2000万元的关联采购,并在2020年和2021年分别委托上海新龙成承建工程项目,涉及金额分别为1567.88万元和442.04万元。针对此情况,交易所要求公司进一步澄清报告期外是否存在其他大额关联交易,以及关联方和关联交易的披露是否完整,确保不存在未披露的关联方或关联交易非关联化的情形。

古麒绒材对此回应称,在报告期之前的三年内,公司与实际控制人及其近亲属、实际控制人控制的其他公司之间主要存在关联资金拆借及关联担保的情况,并未发现其他类型的大额关联交易。同时,公司确认其客户、供应商等不存在未披露的关联方,也未发生关联交易非关联化的现象。

然而,证监会在审核过程中注意到古麒绒材存在多项内部控制不规范的问题,特别是涉及向关联方资金拆借、转贷以及向非金融机构转让票据等行为。该公司在2019年和2020年分别将2550万元和3600万元的银行贷款受托支付给无实际业务经营的绿叶养鸭公司,后者在收到资金后又迅速转回给公司,而绿叶养鸭公司已于2021年1月11日注销。针对这一情况,证监会要求公司详细说明是否存在体外资金循环的可能性。

古麒绒材在关联交易和内部控制方面存在的问题引起了监管机构的重点关注。公司需要进一步完善其内部控制体系,确保所有交易的合规性和透明度,以满足监管要求并保护投资者利益。

微信公众号

微信公众号