赞同科技并非IPO的新兵。2021年12月,公司曾递交沪市主板上市申请,但在2023年2月平移至上交所审核后,经历一轮问询便主动撤回材料。

瞭望塔财经前言,从沪市主板转道北交所,募资额骤降65%的背后,是赞同科技业绩连续下滑、内控漏洞频出的尴尬现实。

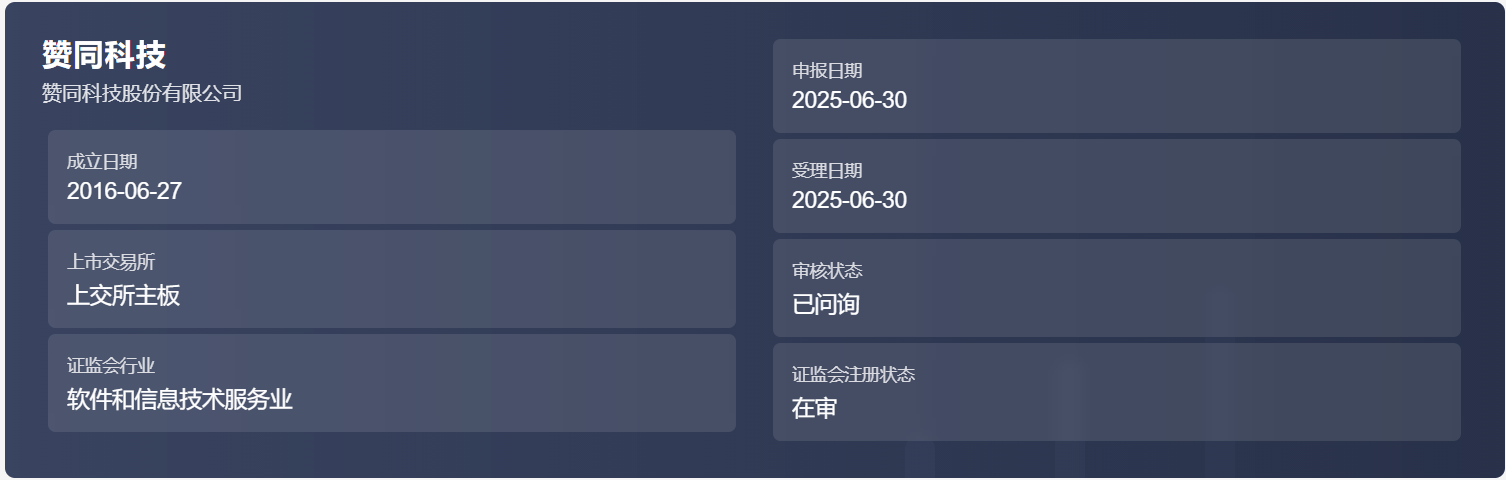

瞭望塔财经获悉,曾折戟沪市主板的赞同科技股份有限公司(以下简称“赞同科技”),于2025年6月30日转向北交所递交了IPO申请。此次拟募资2.94亿元,较此前沪市主板计划的8.34亿元缩水近65%。

瞭望塔财经了解到,作为一家银行IT解决方案提供商,赞同科技报告期内(2022-2024年)营收净利连续双降,2025年一季度更是亏损超过3000万元。

1、转道北交所,募资额大缩水

赞同科技并非IPO的新兵。2021年12月,公司曾递交沪市主板上市申请,但在2023年2月平移至上交所审核后,经历一轮问询便主动撤回材料。

当时证监会关注点集中在股权代持、资金拆借、客户依赖等问题上。如今转道北交所,募资规模从8.34亿元大幅缩水至2.94亿元,降幅高达65%。

这一变化反映出公司对自身估值和融资预期明显下调,间接体现了对市场接纳程度的担忧。主承销商仍为中信建投证券,审计机构为天健会计师事务所。

2、实控人背景复杂,高管薪酬逆势增长

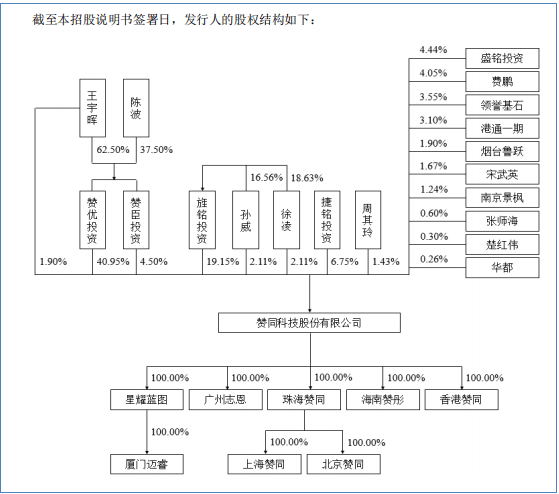

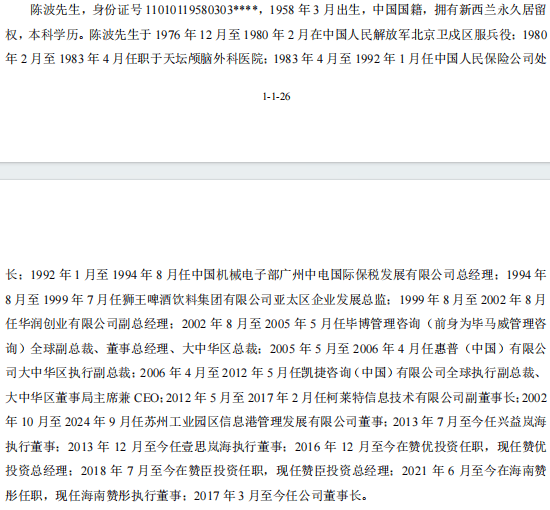

赞同科技实际控制人为王宇晖和陈波,两人通过多家机构合计控制公司47.35%的股份。

陈波拥有新西兰永久居留权,现年67岁,履历丰富,曾在中国人民解放军北京卫戍区服兵役,后历任中国人民保险公司处长、狮王啤酒饮料集团有限公司亚太区企业发展总监等职。

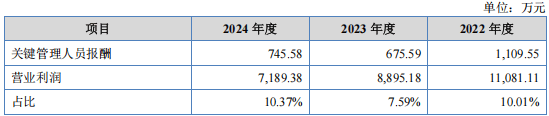

值得注意的是,在报告期公司业绩持续下滑的背景下,关键管理人员薪酬却不降反升。2022年至2024年,关键管理人员薪酬分别为1109.55万元、675.59万元和745.58万元。

2023年薪酬明显下降后,2024年又增长10.36%,与公司净利润走势形成鲜明反差。

3、业绩持续下滑,经营风险加剧

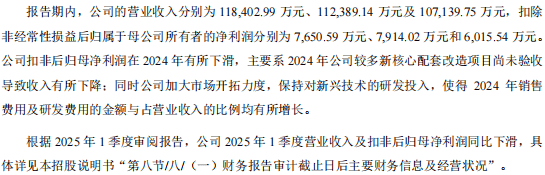

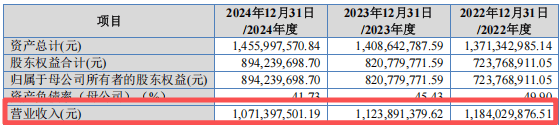

财务数据显示,赞同科技2022-2024年营业收入分别为11.84亿元、11.24亿元和10.71亿元,复合增长率为-4.88%。

同期净利润分别为1.17亿元、9061.81万元和7342.53万元,复合增长率为-20.68%。2025年一季度,公司收入1.62亿元,同比下降8.45%,净亏损3022.7万元。

公司解释2024年业绩下滑主要原因是“较多新核心配套改造项目尚未验收”和“加大市场开拓与研发投入”。但这种解释难以消除投资者疑虑,因为银行IT投入整体仍在增长。

2023年银行业IT解决方案市场规模已达604.71亿元,2019-2023年复合增长率18.45%,赞同科技的表现明显偏离行业大势。

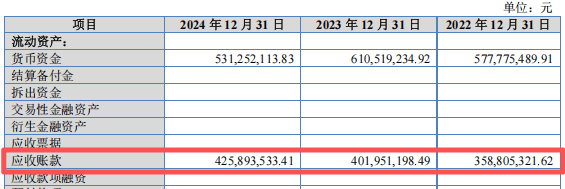

4、应收账款高企,现金流承压

赞同科技面临的另一个问题是应收账款持续攀升。报告期各期末,公司应收账款净额分别为3.59亿元、4.02亿元和4.26亿元,占流动资产比例从27.43%升至30.91%。

应收账款与营业收入比值也从30.3%一路升至39.75%,表明公司回款能力减弱,现金流压力增大。

虽然公司客户主要是银行,资金实力雄厚,但若未来客户出现经营困难或合作关系恶化,可能导致回款周期延长甚至无法收回货款。

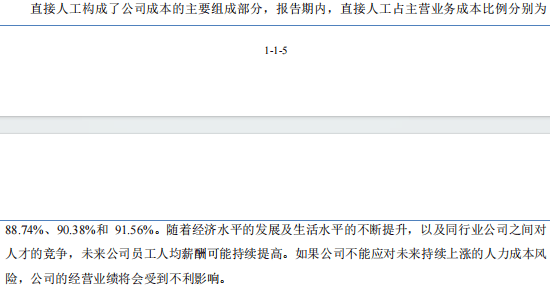

5、人力成本攀升,社保缴纳存在瑕疵

作为一家IT解决方案提供商,人力成本是赞同科技最主要的成本构成。报告期内,直接人工占主营业务成本比例分别为88.74%、90.38%和91.56%。

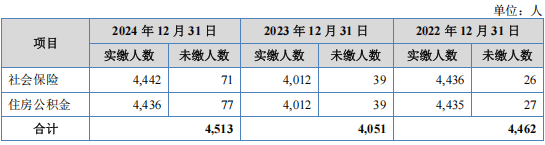

2024年末,公司拥有员工4534人,其中技术人员占比高达94.75%。但引人关注的是,员工社保和住房公积金缴纳存在明显问题。

报告期各期,公司员工未缴纳社保的人数分别为26人、39人、71人,未缴住房公积金的人数为27人、39人、77人,违规比例呈现逐年上升趋势。

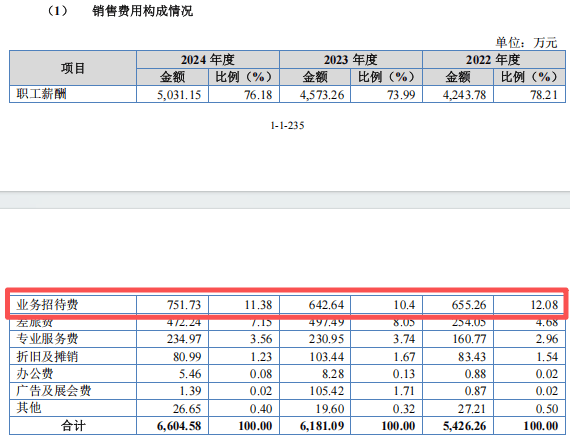

6、财务内控混乱,曾使用不合规发票报销

招股书披露,报告期内公司因费用报销中存在不合规发票被处罚。各期管理、销售费用中业务招待费累计高达4127.73万元。

北交所在问询函中要求公司说明“业务招待费、专业服务费、中介机构费及管理费用中其他的具体构成、用途、主要支付对象、相关内部控制制度是否健全且有效执行”。

此外,公司还存在“未签合同先执行项目”的情况,这种不规范的操作流程可能带来较大的经营风险。

7、客户集中度高,行业竞争加剧

赞同科技面临的市场风险也不容忽视。公司收入高度依赖银行业金融机构,受银行业发展和IT投入规模影响较大。

如若银行缩减IT投资预算,或公司的技术水平不能满足银行发展中出现的新需求,造成订单下滑,将对公司业绩产生负面影响。

同时,随着银行IT行业的不断发展,市场规模扩大,行业内竞争企业数量不断增加,市场竞争日渐激烈。

公司虽然在渠道类解决方案市场具备领先地位,但在整体市场竞争加剧的背景下,能否保持竞争优势仍需观察。

8、鹰眼预警触发27条风险指标

根据新浪财经上市公司鹰眼预警系统算法,赞同科技已经触发27条财务风险预警指标。

这些风险指标涵盖成长性、收入质量、盈利质量、资产质量等多个方面。其中特别需要关注的有:销售费用增速大于营收、应收与营收比值持续增长、毛利率低于行业均值等。

公司毛利率仅在30%左右徘徊,而行业均值则在47%以上,差距明显。公司净利率也从9.86%一路下降至6.85%,盈利能力持续减弱。

从沪市主板到北交所,从8.34亿元到2.94亿元募资额,赞同科技的IPO之路显得愈发艰难。

瞭望塔财经发现,截至2024年末,公司应收账款净额已达4.26亿元,占流动资产比例的30.91%,而报告期内员工未缴社保和住房公积金的人数还在攀升。

在瞭望塔财经看来,即便成功上市,等待赞同科技的还将是一场艰难的转型突围。

免责声明:本文内容基于我们认为可靠的已公开信息进行研究和分析,但无法保证所有信息的绝对准确性和完整性。文中的任何数据、观点或结论,均仅供读者参考和交流之用,不构成任何形式的投资建议或决策依据。

微信公众号

微信公众号