当科创板的聚光灯投向华盛雷达,市场期待的是硬科技浪潮下的又一艘先锋舰。然而,暂缓审议的决议如同一道突如其来的雷达回波干扰,揭示了这场航行并非坦途。

《笔尖网》/笔尖财经

当科创板的聚光灯投向华盛雷达,市场期待的是硬科技浪潮下的又一艘先锋舰。然而,暂缓审议的决议如同一道突如其来的雷达回波干扰,揭示了这场航行并非坦途。

去年业绩增收不增利 业绩可持续性被追问

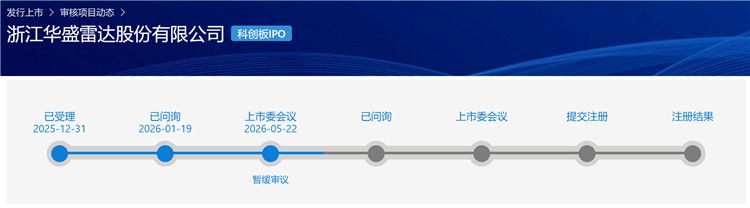

5月22日,浙江华盛雷达股份有限公司(以下简称华盛雷达)科创板IPO项目上市委暂缓审议。2025年12月31日,华盛雷达科创板IPO获受理,保荐机构为中信证券,初始拟募资11.5亿元。2026年1月19日,该公司进入首轮问询;并于4月11日披露首轮问询回复;5月12日,该公司完成第二轮问询回复。

华盛雷达深耕气象精细化探测及短临预警预报业务,目前主要从事相控阵气象雷达系统及精细化预警预报软件系统的研发、生产及销售,为客户提供气象精细探 测和短临预警预报一体化解决方案。

公司目前主要产品为相控阵天气雷达、相控阵测雨雷达及相关算法和应用系统,可应用于天气探测预报、水利雨水情监测报、民航气象保障、重大活动保障等领域,正逐步在低空飞行保障及韧性城市建设等领域拓展应用。随着精细化气象需求的发展及下游应用场景的不断拓展,公司积极布局了激光测风雷达、泛在感知设备等气象探测产品,进一步丰富了多样化的气象探测解决方案,致力于成为气象全感知领域的行业龙头企业。

招股书显示,2023年至2025年各期期末,华盛雷达分别实现营业收入7322.11万元、3.54亿元和3.79亿元;分别实现净利润-5334.94万元、7761.58万元和6483.73万元。2025年,该公司业绩增收不增利。

招股书显示,2026年一季度,华盛雷达业绩下滑,实现营收2531.22万元,同比减少72.73%;归母净利润-1098.04万元,同比下降143.89%。

该公司预计2026年1-6月实现营业收入1.34亿元至1.6亿元,预计同比增速为0.11%-19.36%;预计实现归属于母公司股东的净利润1250.00万元至1600万元,预计同比增速为8.75%-39.20%。

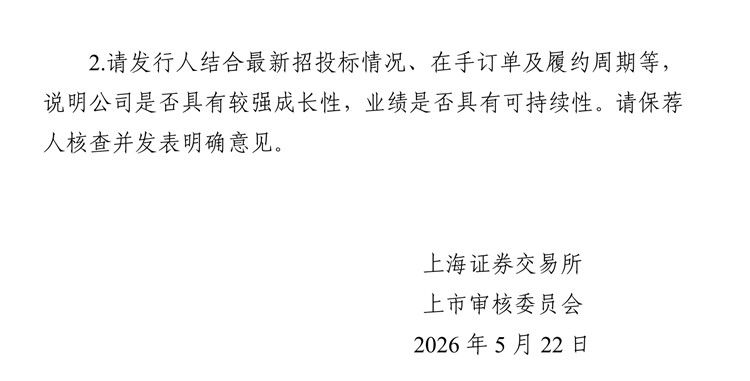

5月22日,审议会议中上市审核委员会给出的需进一步落实事项中,华盛雷达被要求结合最新招投标情况、在手订单及履约周期等,说明公司是否具有较强成长性,业绩是否具有可持续性。

募投项目缩水 应收账款持续增长

招股书显示,报告期各期末,华盛雷达应收账款账面价值分别为652.74 万元、3,214.10 万元和 11,262.20 万元,占各期末流动资产的比例分别为 1.86%、6.06%和 18.66%。

华盛雷达在风险提示中指出,报告期内,公司营业收入大幅增长,应收账款随营业收入规模的增加而增加。公司客户主要为政府事业单位或国有企业,此类客户因审批流程等原因导致付款 周期一般较长。随着公司业务规模的扩大,应收账款可能继续增加,若客户付款 延期或款项无法收回,将对公司经营业绩造成不利影响。

此外,报告期内,华盛雷达的应收账款周转率分别为12.69、18.28、5.23,而同行业可比上市公司应收账款周转率平均值分别为1.14、1.21、1.57。

华盛雷达指出,报告期内,公司应收账款周转率高于同行业可比上市公司,系与公司收款条款有关。公司的销售合同一般约定在确认收入时点之前收取一定比例的合同款项。报告期内,公司存货周转率较同行业较高,变动趋势基本一致。

最新披露的上会稿中,华盛雷达对IPO的募投项目进行调整,取消了原定募投项目中的“补充流动资金 ”,该项目原计划募投金额7000万元。取消募资补流项目后,华盛雷达此次拟募资金额缩水至10.8亿元,所募资金投向相控阵雷达智能制造产业化及研发中心项目、相控阵雷达智能应用研究中心项目。