10月22日,滨化集团股份有限公司冲刺港交所IPO发布了招股书。招股书显示,2024年,滨化股份在营业收入增长的情况下,其期内利润却有所下降。此外,近几年,滨化股份的资产负债比率持续攀升,截至2025年6月末,滨化股份的资产负债比率为90.8%。

《笔尖网》/笔尖财经

10月22日,滨化集团股份有限公司(以下简称“滨化股份”)冲刺港交所IPO发布了招股书。招股书显示,2024年,滨化股份在营业收入增长的情况下,其期内利润却有所下降。此外,近几年,滨化股份的资产负债比率持续攀升,截至2025年6月末,滨化股份的资产负债比率为90.8%。

去年业绩增收未增利

滨化股份是一家综合型化工集团,公司深耕化工行业50馀年。滨化股份的业务领域包括氯硷化学品、碳三碳四化学品及湿电子化学品三大核心板块,并拥有全面的产品组合。在这些业务领域中,公司在氯硷化学品行业稳居龙头地位,同时在石化碳三碳四产品及湿电子化学品领域实现高速成长。公司的核心产品包括烧硷、环氧丙烷、MTBE、电子级氢氟酸等。

《笔尖网》关注到,根据弗若斯特沙利文的资料,按2024年收入计,滨化股份是中国最大的粒状烧硷、食品级片状烧硷、三氯乙烯、四氯乙烯及氯丙烯生产商,按截至2025年6月30日的产能计,滨化股份是中国最大的环氧丙烷民营生产商。

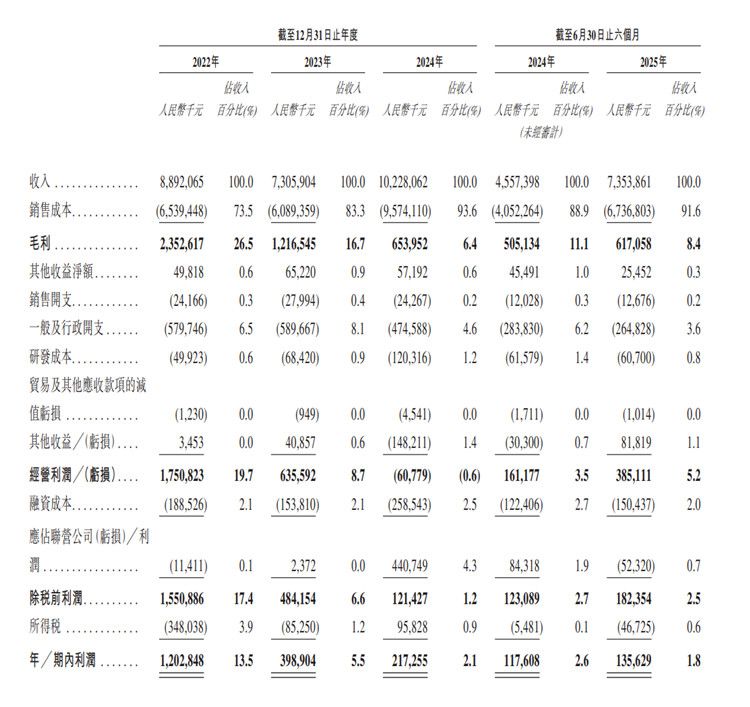

招股书显示,2022年-2024年及2025年1-6月,滨化股份的营业收入分别为人民币88.92亿、73.06亿、102.28亿和73.54亿元,期内利润分别为人民币12.03亿、3.99亿、2.17亿和1.36亿元。由此不难发现,2024年滨化股份营业收入虽有所增长,但期内利润却有所下滑。

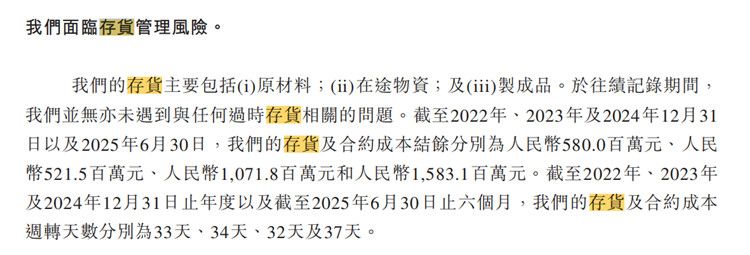

此外,招股书显示,滨化股份的存货及合约成本结余规模从2022年的5.8亿元增至2024年末的10.72亿元,两年增长84.8%,2025年6月末,公司的存货及合约成本结余为15.83亿元。

滨化股份称,公司的存货风险源自潜在市场需求波动、行业状况不断变化及可能影响产品规格或用途的监管变动。公司无法保证存货管理政策将始终有效且能够维持适当的存货水平。公司仍可能面临持有过多存货的风险,这可能会增加其存货持有成本,并使公司面临存货过时或撇销的风险。这可能会对公司的业务、经营业绩及财务状况产生重大不利影响。

资产负债比率持续攀升

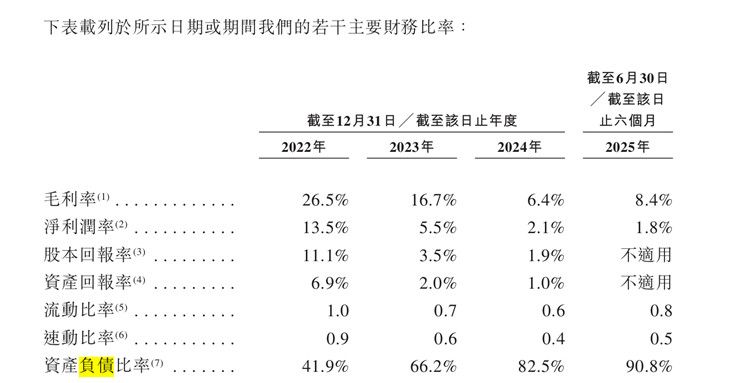

招股书显示,滨化股份的债务规模快速膨胀,公司的资产负债比率由2022年的41.9%上升至2025年6月末的90.8%。

此次,滨化股份募集资金将用于公司在滨州北海经济开发区的源网荷储项目(“该项目”)的建设;用于提升公司研发能力,这些举措主要聚焦于研发沿产业链下游延伸的高附加值产品,如生物基五亚甲基二胺、四氯丙烯和联苯乙酸,以及开发新的加工机械,如硷性水电解槽;将用于在滨州阳信建设高端电子化学品生产设施,该设施包含多条功能性化学品线,设计年产能为17,000吨,可生产剥离蚀刻液及其他产品;用于拓展海外销售与服务网络。随著MTBE化工品海外销售的持续增长,公司计划进一步佈局全球销售与服务网络,以强化公司的品牌影响力、提升客户参与度并增强分销能力;预留作一般营运资金及保持营运灵活性,使公司能够及时审慎应对策略机遇及不可预见的市场变化。

微信公众号

微信公众号