近日,南都电源发布公告称,为深入推进公司的全球化战略,进一步提升公司品牌形象及知名度,提高公司综合竞争力,同时打造国际化资本运作平台,提升公司治理透明度和规范化水平,公司目前正在筹划境 外发行股份(H 股)并在香港联合交易所有限公司(以下简称“香港联交所”) 上市事项。

《笔尖网》文/笔尖观察

在新能源产业蓬勃发展的浪潮中,南都电源本应顺势而起,却陷入了诸多困境之中。近日,南都电源发布公告称,为深入推进公司的全球化战略,进一步提升公司品牌形象及知名度,提高公司综合竞争力,同时打造国际化资本运作平台,提升公司治理透明度和规范化水平,公司目前正在筹划境 外发行股份(H 股)并在香港联合交易所有限公司(以下简称“香港联交所”) 上市事项。

据悉,公司正在与相关中介机构就 H 股上市的具体推进工作进行商讨,相关细节尚未确定。

南都电源发布的业绩报告显示,2024年南都电源实现营收79.84亿,同比下降45.56%,归母净利润-14.97亿,由盈利0.36亿大幅转亏,扣非净利润更是低至-17.34亿。

《笔尖网》关注到,南都电源在业绩预告中指出,公司经营业绩变动主要因2024年,铅回收业务受电池技术进步电池寿命持续提高影响,退役废旧电池供给减少,但回收行业产能较大,回收行业长时间处于供大于求的状态,回收的废旧电池价格持续处于高位,产品毛利率持续下降;同时受国家政策影响,地方奖补政策存在不确定性,影响了第四季度铅回收业务的盈利能力,公司进行减产,营业收入大幅下降。同时,公司基于谨慎性原则,对相关商誉、存货、固定资产等资产增加计提减值准备。

2024年,由于锂电产品行业竞争加剧,同时受原材料价格大幅下降影响,锂电产品销售单价快速下降,导致锂电产品销售收入同比大幅下降;储能项目从接单、交付、验收周期较长,上半年公司选择性放弃低毛利订单,且受海外客户发货延迟影响,导致下半年新型电力储能出货量大幅下降,第四季度营业收入降幅尤为明显。

锂电产品市场竞争激烈,公司选择性放弃低毛利订单,公司订单获取及实际发货均不达预期,尤其是海外在手订单大量延迟发货,导致公司下半年以来尤其是第四季度产能利用率不足,进一步降低产品毛利率,毛利额贡献下降,进而不足以完全覆盖公司日常期间费用,增加了公司的亏损。同时,公司基于谨慎性原则,对相关存货及固定资产计提了减值准备。

2024 年 12 月底,公司收到江苏省无锡市中级人民法院送达的《民事判决书》((2023)苏 02 民初 53 号),与江苏新日电动车股份有限公司买卖合同纠纷一案一审判决,根据判决内容,公司不存在产品质量问题及根本违约行为,基于合同解除退货行为可能导致的存货跌价损失进行合理分担,增加计提预计负债;并由此增加计提同类型产品的存货跌价准备及同类型客户的售后服务费用。此外,2024年,因南都电源处置部分长期股权投资等因素,影响非经常性损益约为2亿元。

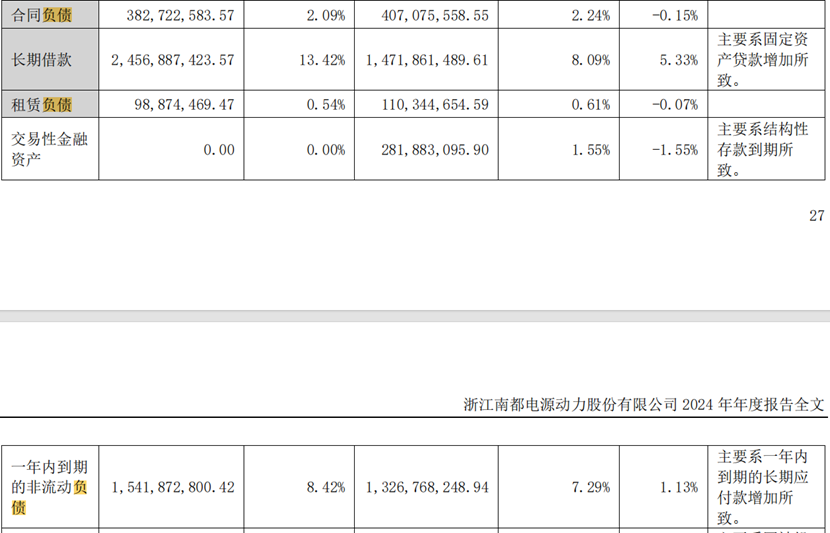

年报显示,截至2024年12月31日,南都电源的合同负债3.83亿元,长期借款24.57亿元,一年内到期的非流动负债15.42亿元。

相关媒体报道称,近几年来,南都电源有息负债快速攀升,2025年一季度末负债率首次突破80%,这是悬在南都电源头顶的一把利剑。如此高的负债率,意味着企业要背负沉重的财务成本,每一笔利息支出都如同在蚕食着企业的利润,企业的经营风险也随之攀升。

面对业绩的大幅亏损,南都电源拟赴港IPO,似乎是转变局势的好选择。赴港IPO若能成功,或许能为其带来新的资金注入,缓解资金压力,优化财务结构,让企业有喘息之机去调整战略、重塑业务。但这条道路也布满荆棘,港股市场同样竞争激烈。

南都电源此次赴港IPO的结果,将关乎企业未来的发展,也将成为众多关注者瞩目的焦点。《笔尖网》将对南都电源赴港IPO的后续进展保持关注。