科兴制药再度叩响港股IPO大门,5月6日,科创板上市公司科兴制药再次向港交所递交主板上市申请并发布了招股书,由中信建投国际独家保荐,启动第二次A+H股上市进程。

《笔尖网》/笔尖财经

科兴制药再度叩响港股IPO大门,5月6日,科创板上市公司科兴制药再次向港交所递交主板上市申请并发布了招股书,由中信建投国际独家保荐,启动第二次A+H股上市进程。

招股书显示,科兴制药是一家国际化发展的创新生物制药公司,专注于重组蛋白、抗体及靶向递送疗法的研发、生产与商业化。公司战略性聚焦于肿瘤及自身免疫等重点治疗领域,这些领域仍存在大量未被满足的临床需求。通过自主创新与战略合作,公司建立了差异化的已上市产品及候选药物组合,持续推进具有临床与市场优势的治疗方案。

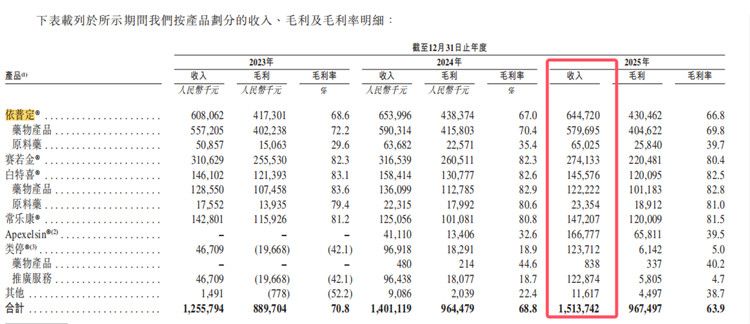

科兴制药的生物药产品在各自细分领域中处于领先地位。SINOGEN(赛若金®)注射用人干扰素α1b为中国首个基因工程创新药,据弗若斯特沙利文数据,于2025年按销售额计佔中国短效人干扰素α1b市场50.2%的市场份额,自2019年以来连续七年排名第一。EPOSINO(依普定®)人促红素注射液为中国同类产品中首批同时获得新药证书及批准文号的产品之一,于2025年按销售额计佔中国人促红素市场15.9%的市场份额,自2021年以来连续五年位列第二。WHITE-C(白特喜®)人粒细胞集落刺激因子注射液于2025年按销售额计佔中国短效人G-CSF市场5.6%的市场份额,连续三年位列前六。依托以上产品在海外市场多年积累的商业化经验,科兴制药正逐步将引进产品推向国际市场。

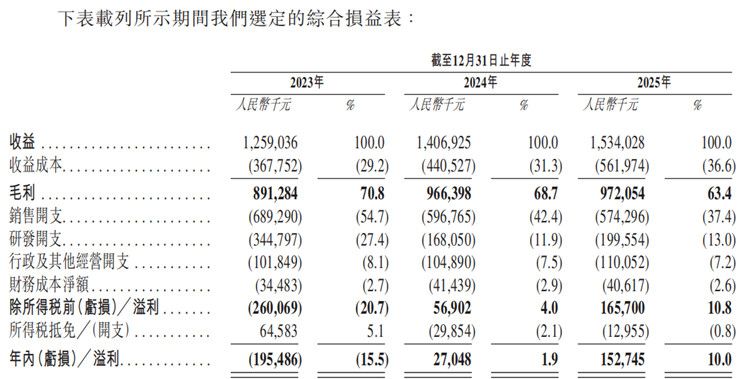

2023-2025年,科兴制药的营收从12.59亿元稳步增长至15.34亿元;年内亏损/溢利从2023年亏损1.95亿元,到2024年盈利2705万元,再到2025年增至1.53亿元。

2024年,科兴制药的研发投入骤降至1.68亿元,同比下降51.3%,占营收比例也降至11.9%。2025年,研发投入有所回升,达到1.99亿元,占营收比例为13.0%。

作为公司第一大收入来源的依普定,2025年实现收入6.45亿元,同比下降约1.4%。第二大产品赛若金2025年收入2.74亿元,同比下降约13.4%。白特喜当期实现收入1.46亿元,同比下降约8.1%。常乐康保持了较好的增长势头,2025年收入1.47亿元,同比增长约17.7%。

招股书显示,科兴制药的综合毛利率从2023年的70.8%降至2024年的68.8%,2025年进一步下滑至63.9%。

招股书显示,科兴制药此次募集资金将用于创新药管线研发;用作生物类似药的筛选与开发;用作引进高价值药物;用作海外营销团队建设、营运资金及一般用途。

科兴制药在招股书中指出,公司的长期竞争力取决于公司改进现有产品以及发现、开发及商业化能够满足当前巨大的未满足医疗需求的新药品的能力。创新药物的开发本身充满不确定性,耗时且成本高昂。公司无法保证我们的研发工作必然成功,亦无法保证在研产品能展现足够的安全性与疗效,更无法保证能按预期的时间获得监管机构批准(或根本无法获批),或任何获批产品最终能取得商业成功。该公司的IPO之路,是中国药企从“制造”转向“创造”的微观缩影。

微信公众号

微信公众号