6月27日,上海亿钶气体股份有限公司IPO申请获受理,华泰联合保荐。招股书显示,亿钶气体的营收连续两年下滑,研发费用率低于可比公司均值。此外,亿钶气体的第一大客户销售占比近五成,公司的毛利率显著高于可比公司均值。

《笔尖网》/笔尖财经

6月27日,上海亿钶气体股份有限公司(以下简称亿钶气体)IPO申请获受理,华泰联合保荐。

招股书显示,亿钶气体的营收连续两年下滑,研发费用率低于可比公司均值。此外,亿钶气体的第一大客户销售占比近五成,公司的毛利率显著高于可比公司均值。

营收连续两年下滑 研发费用率低于可比公司均值

招股书显示,亿钶气体主营业务是电子材料产品的研发、生产和销售,并提供相关应用服务。主要电子气体产品包括高纯氩气回收提纯产品、高纯氦气等电子大宗气产品,电子级氯化氢、电子级氯气等电子特气产品。

招股书显示,2023年至2025年(以下简称报告期),亿钶气体实现营业收入分别为8.15亿元、7.68亿元和6.18亿元,连续两年下滑;归母净利润分别为2.18亿元、2.2亿元和1.82亿元。可见,该公司的营业收入在报告期内出现了持续下降,而归母净利润在2025年出现了大幅下降。

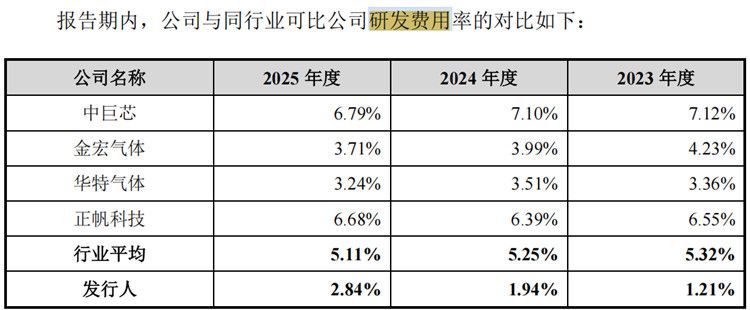

报告期内,亿钶气体研发费用率分别为1.21%、1.94%和2.84%,同期同行可比公司研发费用率平均水平分别为5.32%、5.25%和5.11%,远高于亿钶气体的研发费用率均值。

亿钶气体在招股书中称,研发费用率低于可比公司平均水平,主要原因系公司自成立以来始终专注于电子材料行业,研发方向相对聚焦,且报告期内主要集中于既有研发成果的工艺落地,新产品尚处于前期研究和工艺技术开发阶段以及部分新产品的产线建设阶段,导致研发费用的直接材料金额相对较少,占营业收入的比例也较低。

第一大客户销售占比近五成 毛利率显著高于可比公司均值

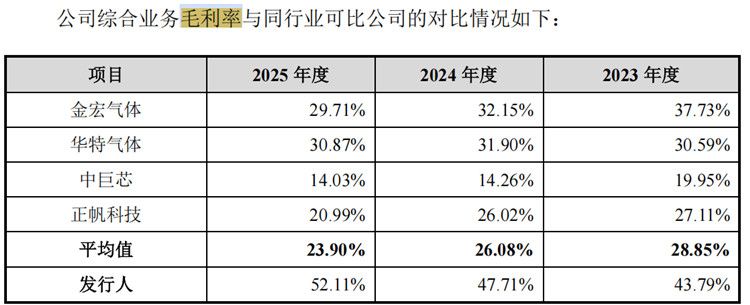

报告期内,亿钶气体的毛利率分别为43.79%、47.71%和52.11%,而同期同行业可比公司的平均值分别为28.85%、26.08%和23.90%。2025年,亿钶气体的毛利率是行业均值的2倍多,显著偏高。

亿钶气体在招股书中称,报告期内,公司的综合业务毛利率水平与同行业可比公司之间存在一定的差异,主要系各公司的具体产品类型存在差异。公司的毛利主要来源于电子材料产品,与可比公司金宏气体、华特气体、中巨芯的具体产品内容有所差异,公司高纯氩气回收提纯产品、电子级氯化氢产品等主要产品的技术含量较高,且在对应应用场景中行业竞争优势明显,公司因此能够取得较高的产品毛利率;公司的高纯介质供应系统业务毛利率水平相对不高,但与“制程关键系统”业务收入占比较高的正帆科技较为可比。

招股书显示,2023-2025年,亿钶气体前五大客户集中度分别为74.23%、83.08%、 84.21%,对第一大客户 TCL 中环的销售金额占营业收入的比例分别为40.02%、53.94%、49.30%。

亿钶气体在招股书中称,TCL 中环的销售金额占营业收入比例较高主要系公司业务布局聚焦于集成电路、光伏新能源领域,TCL 中环在光伏新能源、半导体材料领域均属于行业头部企业,基于聚焦行业头部企业的战略选择,以及 TCL 中环对公司产品与服务质量的认可,公司在报告期内对 TCL 中环的销售金额占营业收入的比例相对较高。公司其他主要客户主要重点布局于集成电路、光伏新能源的某一领域,因此公司对其他主要客户的销售金额占公司营业收入的比例相对低于 TCL 中环。

公司在风险提示中指出,虽然公司与主要客户建立了良好的合作关系,但若未来公司主要客户的经营状况、财务状况出现不利变化,或者未来行业竞争加剧,而公司未能及时开拓新的客户,则可能对公司未来生产经营和财务状况产生不利影响。

此次,亿钶气体拟募集资金约6.5亿元,所募资金投向浙江瑞亨电子高纯电子材料生产项目 (二期)、年产700吨半导体用高纯电子气体建设项目、技术研发中心建设项目、补充流动资金。

微信公众号

微信公众号