3月31日,皇冠新材料科技股份有限公司(以下简称皇冠新材)深交所主板IPO因更新财务数据而中止了上市进程,此后再无发布新进展。招股书显示,皇冠新材主要从事工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料的研发、生产及销售。公司产品应用范围广泛,覆盖轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网

《笔尖网》/笔尖财经

3月31日,皇冠新材料科技股份有限公司(以下简称皇冠新材)深交所主板IPO因更新财务数据而中止了上市进程,此后再无发布新进展。招股书显示,皇冠新材主要从事工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料的研发、生产及销售。公司产品应用范围广泛,覆盖轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网、半导体等多个领域。

《笔尖网》关注到,此次IPO,皇冠新材募资的三个项目将扩大该公司的产能,而该公司的库存商品占比在持续上升,已经超过三成。未来新增产能如何消化?此外,该公司应收账款余额和应收账款融资占比合计已超过四成,可见其业绩含金量不高。皇冠新材还计划用1万亿募集资金补充流动资金,而该公司刚现金分红1.58亿元,且其五位高管的薪酬合计超过700万元。尽管该公司的关联采购金额较小,但起向泰北特新材采购的金额占比较高。泰北特新材的母公司三力胶粘集团曾经是贵公司的前五大供应商。该公司在招股书中强调关联交易定价公允,但该公司没有提供详细的关联交易比价情况。

招股书显示,此次IPO,皇冠新材计划募集资金9.19亿元,其中,2.00亿元用于广东皇冠功能性复合材料扩产项目,1.55亿元用于江苏皇冠半导体用功能性复合材料等产品扩产项目,2.28亿元用于浙江皇冠光学膜产业化项目,2.36亿元用于研发中心建设项目,1亿元用于补充流动资金。

在上述募资项目中,皇冠新材募资的第一个项目是广东皇冠功能性复合材料扩产项目的实施主体为广东皇冠,达产后可实现年产UV压敏胶粘材料2,280万平方米。皇冠新材募资的第二个项目是江苏皇冠半导体用功能性复合材料等产品扩产项目,该项目实施主体为江苏皇冠,达产后可实现年产半导体用功能性复合材料636万平方米和电子用高性能胶粘材料232.50万平方米。皇冠新材募资的第三个项目是浙江皇冠光学膜产业化项目。该项目的实施主体为浙江皇冠,达产后可实现年产光学膜材料630万平方米。

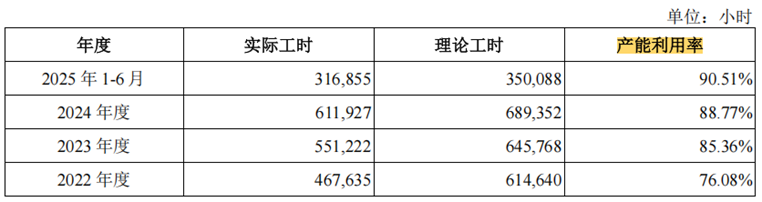

由此可见,皇冠新材5.9亿元募资的上述三个项目在未来都将增加该公司的产能。从2022年至2024年以及2025年1-6月份(以下简称报告期),皇冠新材的产能利用率分别为76.08%、85.36%、88.77%和90.51%。

可见,报告期内,皇冠新材的产能利用率在持续增加。但值得注意的是,该公司的库存商品也似乎在“积压”,报告期内,在皇冠新材的存货中,其库存商品占比也在持续上升。

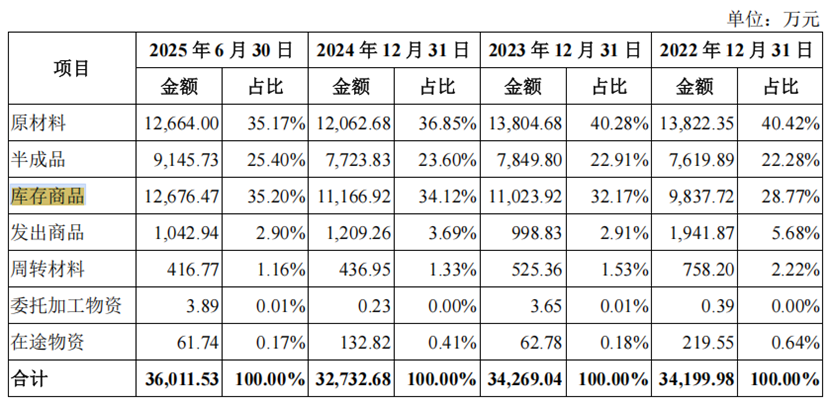

招股书显示,报告期各期末,皇冠新材存货的账面价值分别为34199.98万元、34269.04万元、32732.68万元和36011.53万元,占流动资产的比例分别为26.15%、21.25%、18.64%和20.81%,占比较高。

报告期各期末,皇冠新材的库存商品账面价值分别为9837.72万元、11023.92万元、11166.92万元和12676.47 万元,占当期存货的比例分别为28.77%、32.17%、34.12%和35.20%,报告期内占比在持续上升,直至成为存货中占比最高的项目。同期,该公司的半成品占存货的比例分别为22.28%、22.91%、23.60%和25.40%。

皇冠新材表示,库存商品占比高主要因为公司仓库中尚未对外出售的成品;报告期各期末,公司库存商品规模随业务规模扩大整体呈现增长趋势。

值得注意的是,皇冠新材的业绩含金量不高。报告期内各期末,该公司的应收账款余额占流动资产的比例分别为34.69%、29.61%、30.31%和35.81%,同期应收账款融资占比分别为2.78%、6.92%、11.62%和10.28%,可见,该公司的应收账款项目占比在持续增长,直至2025年6月30日末已超过了四成。

报告期内,皇冠新材的营业收入分别为256686.89万元、289478.33万元、315901.42万元和 159,225.94 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为22,639.46万元、27467.06万元、30733.29万元和15428.61万元。

此次IPO,皇冠新材计划用1亿募集资金补充流动资金。在用募集资金补充流动资金的同时,该公司还进行了大手笔现金分红。2023年5月10日,公司股东会决议对截至2023年4月30日未分配利润中的7523.91万元进行分配。截至本招股说明书签署日,前述股利已分派完毕。2025年5月19日,公司股东会决议对截至2024年12月31日未分配利润中的8253.50万元进行分配。可见,皇冠新材累计现金分红15777.41万元。

招股书显示,截至招股说明书签署日,皇冠新材不存在持股50%以上的股东,无控股股东。麦惠权直接持有公司25.92%股份,并分别通过融亿投资、珠海富瑧、珠海华瑧控制公司19.39%、1.93%、1.35%股份,合计控制公司48.58%股份;麦惠霞直接持有公司38.59%股份。两人系姐弟关系,合计控制公司 87.17%股份,为共同实际控制人。

由此可见,上述现金分红有将近九成落入了实际控制人的腰包中。

报告期内,皇冠新材的薪酬总额占当期利润总额的比例分别为3.25%、3.06%、3.22%和3.17%。2024年,该公司的董事长、总经理麦惠权的年薪为147.04万元,董事、国内销售中心负责人梁纯钊的薪酬为109.20万元,职工代表董事、财务总监聂磊的薪酬为157.63万元,副总经理杨锦全的薪酬为150.22万元,核心技术人员、技术中心专家的薪酬为140.35万元。合计704.44万元。

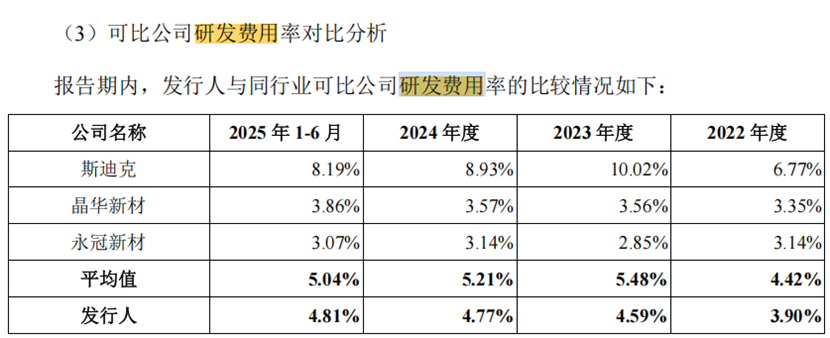

报告期内,皇冠新材的研发费用率低于同行可比公司均值,而销售费用率却高于同行可比公司均值。报告期内,皇冠新材的研发费用率分别为3.9%、4.59%、4.77%和4.81%,同期可比公司的研发费用率均值4.42%、5.48%、5.21%和5.04%。

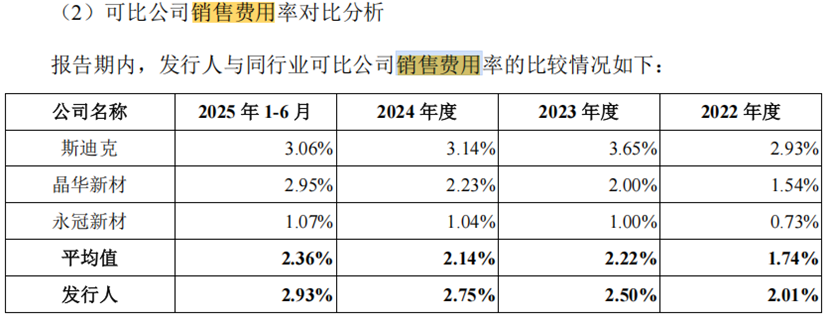

报告期内,皇冠新材的销售费用率分别为2.01%、2.50%、2.75%和2.93%,明显高于同行可比公司的销售费用率均值,同期同行可比公司的销售费用率均值分别为1.74%、2.22%、2.14%和2.36%。

截至报告期末,皇冠新材及其子公司共获56项授权发明专利,研发人员数量达到 391人。

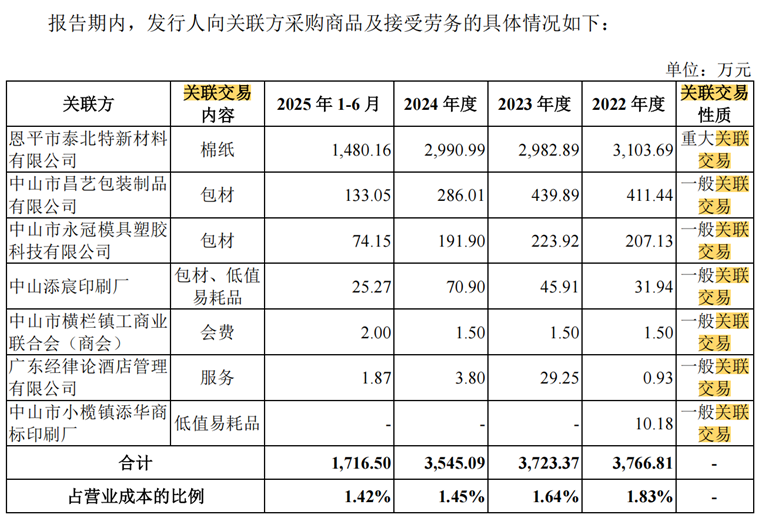

招股书显示,报告期内,皇冠新材向关联方采购商品及接受劳务的金额分别为3,766.81万元、3,723.37万元、3,545.09万元和 1,716.50万元,占营业成本的比例分别为1.83%、1.64%、1.45%和1.42%,总体占比较低。

但值得注意的是,在皇冠新材的上述关联交易中,来自恩平市泰北特新材料有限供公司(以下简称泰北特新材)的关联交易占比最高。

招股书显示,报告期内,皇冠新材向泰北特新材采购棉纸金额分别达到3103.69万元、2982.89万元、2990.99万元和1480.16万元,占皇冠新材各期总关联采购金额的82.40%、80.11%、86.23%和。泰北特新材是三力胶粘集团的子公司之一,在报告期内,三力胶粘集团曾位列皇冠新材第五大供应商之列,但在今年上半年,三力胶粘集团“突然”退出了皇冠新材前五大供应商名单。

值得注意的是,泰北特新材为皇冠新材副总经理也就是实控人大舅哥杨锦全的姐夫张家林持股50%的公司。让人不得不质疑上述关联交易是否具有商业合理性,定价是否公允?是否存在利益输送的情形?

皇冠新材在招股书中强调关联交易定价公允,采购价格系通过多家供应商综合比价后,按照市场价格确定,但该公司在招股书中并没有提供详细的比价情况。但不论如何,可以看出,泰北特新材对皇冠新材的订单比较依赖。

微信公众号

微信公众号