2025年12月31日,杭州华大海天科技股份有限公司因财务数据更新中止了IPO进程。《笔尖网》注意到,报告期内,华大海天的部分产品的产能利用率仅为五成左右,此次IPO该公司计划用募资扩产显得有些不合理。而且,该公司将此前已离开研发部门的人员的薪酬仍计入研发费用中也显得不合理。

2025年12月31日,杭州华大海天科技股份有限公司(以下简称华大海天)因财务数据更新中止了IPO进程。招股书显示,华大海天专注于水性功能材料的研究、开发和应用,是国家级专精特新小巨人和高新技术企业。自成立以来,公司紧密关注和挖掘水性功能材料在不同领域的市场需求,逐步拓展经营范围,产品类别不断丰富,形成了目前以数码纸基新材料、水性墨材料和食品包装材料及其他共三类主营产品。

在阅读该公司提供的上市资料时,《笔尖网》注意到,报告期内,华大海天的部分产品的产能利用率仅为五成左右,此次IPO该公司计划用募资扩产显得有些不合理。而且,该公司将此前已离开研发部门的人员的薪酬仍计入研发费用中也显得不合理。此次IPO,该公司计划用9000万元募集资金补充流动资金,而该公司已现金分红3400万元,其中七成落入了实控人的腰包中。

产能利用率仅为五成左右 募资扩产是否合理?

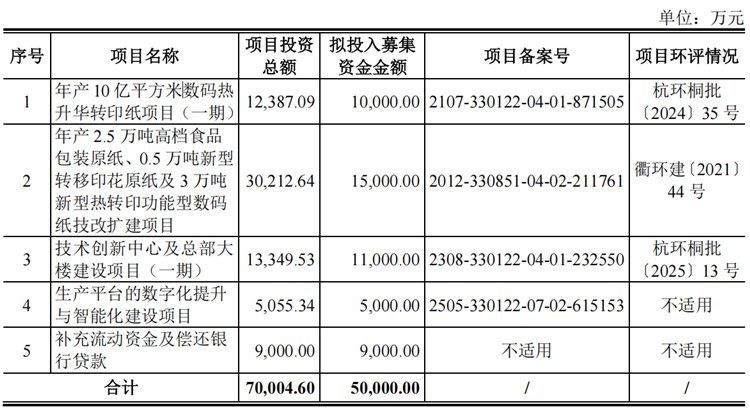

招股书显示,此次IPO,华大海天计划募集资金5亿元,其中,1亿元募集资金用于年产10亿元平方米数码热升华转印纸项目(一期),1.5亿元用于年产2.5万吨高档食品包装原纸、0.5万吨新型转移印花原纸及3万吨新型热转印功能型数码纸技改扩建项目,1.1亿元用于技术创新中心及总部大楼建设项目(一期),5000万元用于生产平台的数字化提升与智能化建设项目,9000万元用于补充流动资金及偿还银行贷款。

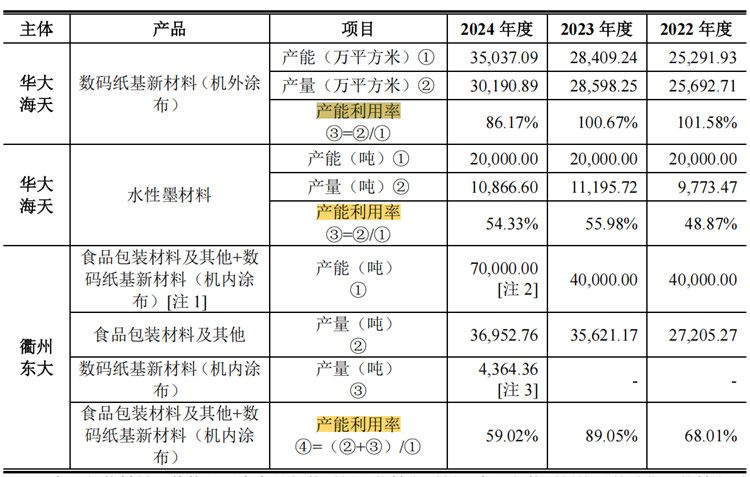

由此可见,华大海天将用一半募集资金扩大产能。然而,值得注意的是,该公司的产能利用率并不高。从2022年至2024年(以下简称报告期),该公司的数码纸基新材料(机外涂布)的产能利用率分别为101.58%、100.67%和86.17%,水性墨材料的产能利用率分别为48.87%、55.98%和54.33%,衢州东大的食品包装材料及其他+数码纸基新材料(机内涂布)的产能利用率分别为68.01%、89.05%和59.02%。可见,到2024,该公司的产能利用率低,两个产品的产能利用率仅为五成左右。

截至2024年12月31日,华大海天的存货中的库存商品账面余额为5580.1万元,跌价准备金额为164.15万元,账面价值是存货中占比第二高的项目。

对于募资扩产和产能利用率低的情况,交易所在第一轮问询中也提出问询。根据第一轮问询回复披露,年产10亿平方米数码热升华转印纸项目(一期),根据规划,项目一拟生产产品主要为机外涂布的数码纸基新材料产品,细分产品主要为即干型、快干型数码热升华转印纸以及数码热转印纸基烫画膜,该募投项目投产产品预测单价主要系根据公司同类或类似产品销售单价及订单价格、竞品价格、下游市场客户需求等因素进行合理估算。

值得注意的是,从2022年至2024年以及2025年1-6月份,即干型热升华转印纸的单价分别为0.92元/平方米、0.98元/平方米、0.96元/平方米和0.94元/平方米,同期快干型热升华转印纸的单价分别为0.74元/平方米、0.73元/平方米、0.7元/平方米和0.69元/平方米,同期数码热转印纸基烫画膜的单价分别为1.95元/平方米、2.29元/平方米和2.22元/平方米。

可见,从2023年开始,快干型热升华转印纸和快干型热升华转印纸的单价一路下降,单价的下降是否会影响该产品的销售?继而会影响该公司未来的产能消化?

华大海天募资的年产2.5万吨高档食品包装原纸、0.5万吨新型转移印花原纸及3万吨新型热转印功能型数码纸技改扩建项目,根据规划,项目二拟生产产品主要为高档食品包装原纸、新型转移印花原纸及新型转印功能数码纸,其中生产的新型转移印花原纸主要销售给母公司华大海天经过涂布等关键生产工序后产出数码纸基新材料对外销售,生产的新型转印功能数码纸对应细分产品为机内涂布的经济型数码热升华转印纸(SPS),该募投项目投产产品预测单价主要系根据公司同类或类似产品销售单价及订单价格、竞品价格、下游市场客户需求等因素进行合理估算。

根据第一轮问询回复披露,从2022年至2024年以及2025年1-6月份,热转印原纸的单价分别为6732.95万元、7140.82万元、6712.03万元和6598.5万元,食品防油纸系列产品的单价分别为9455.84万元、9473.99万元、9147.19万元和8963.62万元。

可见,从2023年开始,上述产品的单价在一路下滑,而华大海天现在选择提高上述产品的产能,未来产能利用率如何消化?产品单价的下降会不会影响未来的销售?

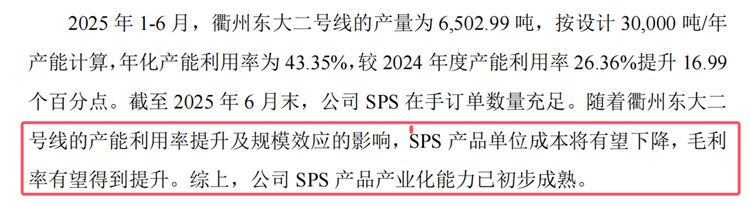

华大海天在第一轮问询中披露,衢州东大新产线2024年年初开始投入试运行,该产线可生产食品包装材料及机内涂布的经济型数码热升华转印纸(SPS)。SPS 新产线为项目二内产线,该产线可生产食品包装材料及机内涂布的经济型数码热升华转印纸(SPS),于2024年年初开始投入试运行,在2024年9 月之前以生产食品包装材料为主,在2024年9月基本调试优化完毕后以生产SPS 为主。

从2024年第一季度到2025年第二季度,尽管经济型数码热升华转印纸(SPS)的合格率和产能利用率都在上升,但毛利率没有“长进”,分别为-6.8%、-9.04%、5.32%、3.08%和-14.42%。

在回复第一轮问询中披露,SPS产品的合格率和产线产能利用率整体呈上升趋势,生产情况逐步达成预期,受市场价格波动影响,SPS 产品的季度毛利率存在一定波动,整体产业化能力逐步成熟。

华大海天的解释并不是很有说服力。五个季度中三个季度的毛利率为负值,并没有看出未来“毛利率有望得到提升。”

离岗人员薪酬仍计入研发费用是否合理?

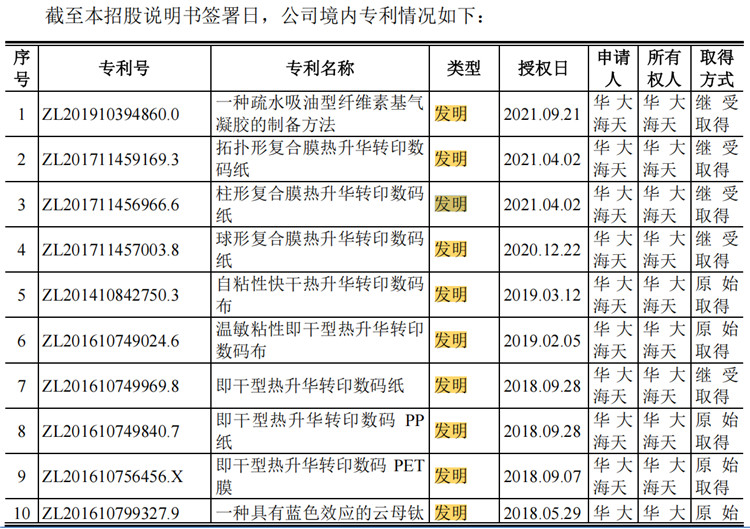

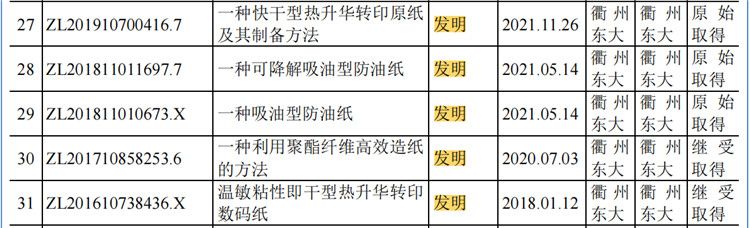

招股书显示,截至招股说明书签署日,华大海天及子公司拥有境内专利37项,其中发明专利23项,以及1项已取得授权通知书、尚待取得专利证书的境外专利。

值得注意的是,在华大海天的的37项发明专利里,仅有16项发明专利是原始取得。此外,在2020年之后,该公司只原始取得三项发明专利,分别在2021年5月份和11月份,也就是说在此后的三年多时间内,该公司再没有取得一项发明专利。

招股书显示,报告期内,华大海天研发费用分别为2,142.83万元、2,242.06万元和2,396.53 万元,占营业收入的比例分别为 4.81%、4.44%和4.46%。

华大海天的的研发费用率明显高于同行可比公司。报告期内,同行可比公司的特种纸行业平均研发费用率分别为2.61%、2.93%和2.83%,水性油墨行业平均研发费用率分别为4.82%、4.61%和4.54%,同行可比公司的研发费用率均值分别为3.71%、3.77%和3.68%。

可见,华大海天的研发费用率明显高于同行可比公司的均值。交易所对华大海天的研发核算的准确性在第一轮问询中提出问询。

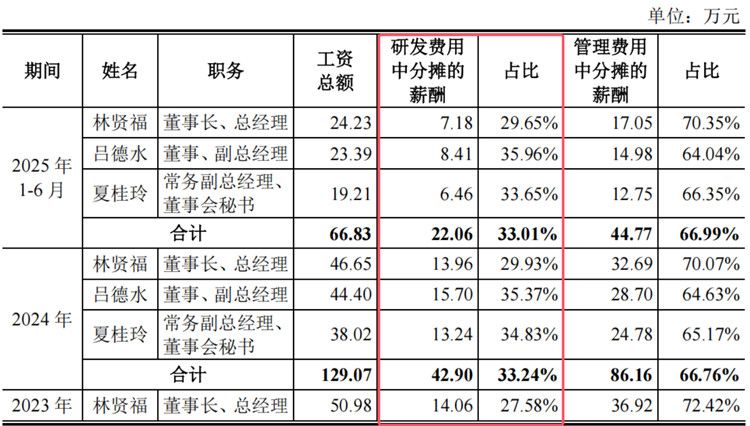

华大海天在回复第一轮问询中披露,报告期内,公司根据其研发工作和管理工作工时占比将其薪酬分摊计入研发费用。

把公司高级管理人员的薪酬的一部分计入研发费用中,这样可以从一定程度上让研发费用变得更大,研发费用率变得更高,但这样做是否合理?

而且,林贤福、吕德水不仅是公司高管,也是公司的实际控制人。截至本招股说明书签署日,林贤福直接持有的公司股份为 2,020.30 万股,占公司总股本的 36.73%,并通过担任公司员工持股平台宜启新的执行事务合伙人间接控制公司550.00万股股份,合计实际控制公司 2,570.30 万股股份,占公司总股本的 46.73%;吕德水直接持有的公司股份为 1,488.38 万股,占公司总股本的 27.06%。

林贤福、吕德水已于 2020 年 8 月签署一致行动协议并于 2025 年 6 月签署补充协议,为一致行动人。林贤福、吕德水合计直接和间接控制公司的股份数为 4,058.68 万股,占公司总股本的 73.79%,系公司的共同控股股东和实际控制人。

把上述二位实际控制人的薪酬计入研发费用有刻意增大公司研发费用的嫌疑。而且,值得注意的是,夏桂玲似乎已经不在研发部担任职务。

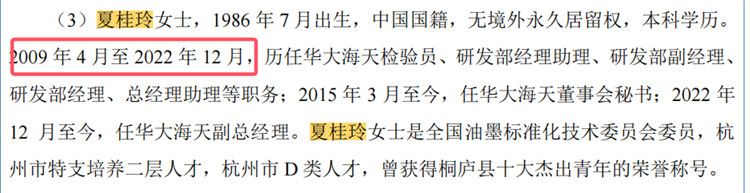

招股书显示,夏桂玲女士,1986 年 7 月出生,中国国籍,无境外永久居留权,本科学历。2009 年 4 月至 2022 年 12 月,历任华大海天检验员、研发部经理助理、研发部副经理、研发部经理、总经理助理等职务;2015 年 3 月至今,任华大海天董事会秘书;2022 年12 月至今,任华大海天副总经理。夏桂玲女士是全国油墨标准化技术委员会委员,杭州市特支培养二层人才,杭州市 D 类人才,曾获得桐庐县十大杰出青年的荣誉称号。

可见,截止2022年12月之后,夏桂玲女士似乎已经不在研发部门任职,为何还要将其部分薪酬计入研发费用中?华大海天在第一轮问询中并没有充分披露。

现金分红3400万元 又9000万募资补流

招股书显示,报告期内,华大海天实现营业收入4.46亿元、5.05亿元和5.37亿元,同期实现归属于母公司所有者的净利润分别为5153万元、8534万元和6347万元,经营活动产生的现金流量净额分别为3427万元、2688万元和3398万元。

从华大海天的业绩情况可以看出,该公司的净利润波动较大,2023年出现了大幅上升,而到了2024年又出现大幅下降。而且,该公司的经营活动产生的现金流量净额远低于同期的净利润,其业绩含金量并不高。

报告期各期末,华大海天应收账款账面余额分别为7,893.60万元、8,466.03万元和12,223.91万元,占当期营业收入的比例分别为17.71%、16.78%和22.76%,同期应收账款余额占流动资产的比例分别为20.5%、25.7%和23.8%。

在业绩含金量不足的情况下,此次IPO,华大海天计划用9000万元补充流动资金及偿还银行贷款,占到总募集资金的18%。

值得注意的是,2023年11月13日,华大海天召开2023年第二次临时股东大会,审议通过了《关于公司2023年前三季度利润分配方案的议案》,决定以公司现有总股本55,000,000股为基数,每10股派发现金股利6.18元(含税),共计3,399.00万元。2024年1月,此次权益分派已实施完毕。

由此可见,华大海天一边计划用近两成募集资金补充流动资金,一边却现金分红3400万元,且超过七成现金分红落入了两位实际控制人的腰包中。

微信公众号

微信公众号