新通药物二次冲击科创板IPO,募资规模较前次大幅缩水。招股书显示,报告期内新通药物仍处于亏损状态。此外,2024年新通药物研发费用大幅下滑,公司预计未来将有多个产品陆续进入临床研究阶段。

《笔尖网》/笔尖财经

新通药物二次冲击科创板IPO,募资规模较前次大幅缩水。招股书显示,报告期内新通药物仍处于亏损状态。此外,2024年新通药物研发费用大幅下滑,公司预计未来将有多个产品陆续进入临床研究阶段。

募资额较前次申报大幅缩水 目前仍处于亏损状态

招股书显示,新通药物为一家专注药物研发20余年的高新技术企业,聚焦乙肝、代谢功能障碍相关脂肪性肝炎及肝癌等重大肝病领域的药物开发,致力于研发具有自主知识产权、安全有效、以临床价值为导向的创新药物,力求填补肝病领域未被满足的临床需求,现已快速发展成为一家具备竞争力的肝病新药开发企业。

2021年12月,新通药物向上交所科创板发起冲刺,拟募资规模为12.79亿元。2023年1月,该公司首发申请过会。同年4月,新通药物获准注册,但注册生效后新通药物却未能如愿顺利发行。

2025年12月29日,新通药物科创板IPO申请再获交易所受理。此次,新通药物拟募集资金9亿元,所募资金中2亿元用于补充流动资金,2亿元用于创新药物产业化生产基地建设项目,5亿元用于新药研发项目。

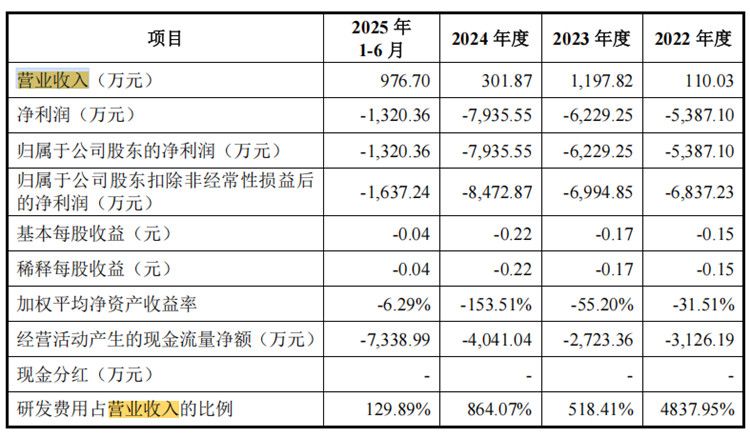

招股书显示,从2022年至2024年以及2025年上半年,新通药物实现营业收入分别约110.03万元、1197.82万元、301.87万元、976.7万元。同期,新通药物归属净利润分别为-5387.1万元、-6229.25万元、-7935.55万元和-1320.36万元。

研发费用大幅下滑 多个产品将进入临床研究阶段

2022年至2024年,新通药物研发费用分别为5323.17万元、6209.6万元、2608.41万元。2025年上半年,新通药物研发费用为1268.62万元。

由数据不难看出,2024年新通药物研发费用大幅下滑。对此公司在招股书中解释称,公司研发费用主要由试验费、折旧摊销费、材料费、人工费等构成。2024 年公司研发费用较2023年下降57.99%,主要系试验费、折旧摊销费和材料费下降较多。

截至招股说明书签署日,除甲磺酸普雷福韦片已获批上市外,新通药物注射用 MB07133 和富马酸海普诺福韦片处于 II/III 期无缝连接的注册性临床试验阶段,注射用MB07133与信迪利单抗注射液联合用药治疗晚期原发性肝癌处于I/IIa期临床试验阶段,XTYW001已完成Ia期临床试验,XTYW007已提交IND申请。 此外,随着处于临床前研究阶段产品研发进程的推进,公司预计未来将有多个产品陆续进入临床研究阶段。